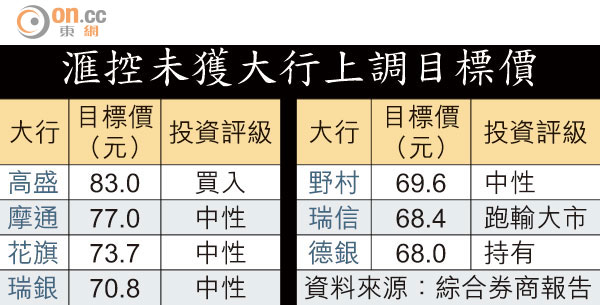

滙控「靚績」未獲大行掌聲

滙控(00005)首季業績勝預期,但未能贏得大行掌聲獲上調目標價,德銀更下調滙控盈利預測3%,且降股息預測1%至2%。市場未敢相信滙控已重回盈利增長軌道,德銀、摩通及瑞銀等均指要待六月才可重估滙控前景。

盈利屬「低質素增長」

滙控首季業績表現帶給市場驚喜,惟大行認為期內的盈利屬於「低質素增長」,並非收入有改善。野村指,期內只是貸款減值下降抵銷收入疲軟,維持590便士(約69.6港元)的目標價。德銀更因滙控盈利被英國銀行稅蠶食而下調其一五至一七年盈利預測3%,又指管理層的股息言論更審慎,故降股息預測1%至2%,維持目標價68元。

事實上,七家大行均未有因應滙控首季成績優異而上調其目標價,僅持觀望態度至六月九日的投資者日再作重估。另分析提出集團遷離倫敦每年可節省9億美元英國銀行稅,故足夠誘因回港。一向撐滙控的高盛,重申滙控83元目標價及「買入」評級。

季內滙控三大目標有一個不達標,摩通認為,滙控的支出壓力較收入及減值更難搞。瑞銀認為,「環球銀行」的合規支出、高資本要求及銀行稅仍是滙控需要面對的問題。

資金追入Call輪博彈

滙控股價昨反覆偏軟,收跌0.53%,報74.45元。法巴上市衍生產品部執行董事郭小菱表示,昨日有見資金流追入滙控Call輪博反彈。該行客戶「即日鮮」的資金集中購入行使價78元至90元的Call輪,今年內到期,槓桿由8至10倍。「坐過夜」的資金則主要購入行使價85元至90元Call輪,處價外15至20%水平,槓桿比率逾20倍,今年八月到期。