Market Insight:比亞迪高位有阻力

恒指昨日最後一刻轉跌為升,今日期指結算,若由月頭持好倉至月尾,今個月可大賺近3,500點,好友贏到開巷。五月肯定亦是大龍鳳,但格局已轉變,「瘋牛」初期雞犬皆升,現在較傾向個別發展,雖然個別細價股動輒升兩、三成看得股民心花怒放,惟昨日下跌股數多過上升股份,揀股不能靠「擲飛鏢」。

另一轉變是成交回落,由每日超過2,000億元變成每日不到2,000億元,昨日主板得1,706億元,當然已經絕對不算少。大家等住首批公募基金修章後南下,可能人同此心希望公募基金接火棒。新水一定有,但唔知幾多,萬一「未符預期」,可能觸發股市調整,但若成交重新超過2,000億元,則大條道理再挾一浸。

第三項轉變是中央谷市力度有所放緩,繼早前肖鋼作出風險提示之後,中證監昨亦溫馨提示新股民警惕,未知是否因此關係,滬綜指昨回吐1.13%。但相對中證監11金句苦口婆心勸誡,中信証券(06030)將一些波動大股票如南、北車A股等擔保品折算率降至0,可能對一些炒至天價的股份更有實質影響,而券商兩融已逼近上限,A股需略作調整才算健康,但股民明知「牛短熊長」,豈可錯過今次機會?

A股新帳戶急增

最得人驚是上星期新增A股帳戶413萬戶,一星期新增已是全港股民數目之兩倍,絕大部分是「股盲」;而滬市昨成交再破萬億元人民幣,上交所又爆錶,跟不上「大時代」。

聯儲局連續兩日議息,今次可能是最風平浪靜,連措詞的爭議亦省掉。本港股民對美股的關心程度同時已大幅下降,標指隔晚創新高後無以為繼,納指在挑戰歷史新高也有點虛怯,但藉着蘋果公司業績超預期仍保存希望,公司更啟動2,000億美元回饋股東計劃,轉「大芒」後成突破點,美中不足的是冇提手錶銷量,只稱供不應求。

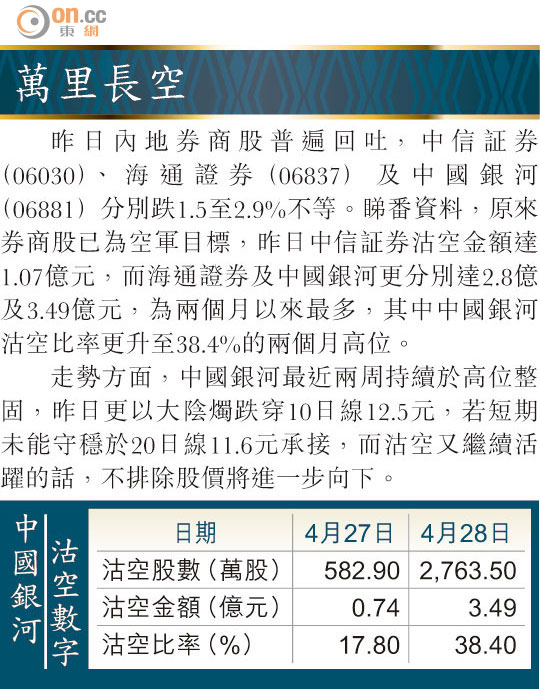

本地券商股食正呢個大浪,生意做到手軟,輪流落鑊可以理解,不過股價已被炒高,入市宜注意風險。金利豐(01031)朱太剛行使咗一批可換股優先股,亦有分拆概念,可以列入觀察名單,睇吓拆邊瓣業務先至算。

前日流傳的兩項消息先後獲澄清,但如在下所言,中央對好消息的澄清反應是較慢,而市場則是「過咗海就是神仙」。有關「中國版QE」的報道,人行官員在報章訪問中稱:「不會直接買地方債,沒有QE」;內銀H股前日無表現,昨日反而普遍升逾1%,以頂住「三桶油」的跌勢。至於另一傳聞:「央企數量112減至40」,雖經國資委澄清消息未經採訪或核實,但由於沒有直接否認,航運股等其他重組概念股依然繼續炒。

石油股和航運股均具重組概念,惟首季業績一劣一優成鮮明對比,兩板塊分別是油價疲弱的受害者和受益者,但除航運股和航空股首季業績多得油價之助外,其餘國企業績大部分令人失望,交行(03328)僅多賺1.5%,中電信(00728)少賺9%,比較令人振奮的是比亞迪(01211)首季多賺9倍,但昨股價高見52.7元,低見46.5元,收報48.85元,升幅收窄至2%,A股(002594.SZ)更大跌5.5%。

比亞迪的季度業績時好時壞,故股價波幅也跟隨大上大落,大行推介亦相當分歧;巴克萊指新能源車競爭激烈,目標價僅看23元;瑞信則樂觀的重申目標價72元,早前五洲龍電動巴士突然起火,反而凸顯比亞迪電動巴較安全。

比亞迪首季賺1.21億元(人民幣‧下同),中期發盈喜,料多賺最多33%,即次季盈利在2.79至3.59億元之間,證券界預測集團今年盈利約21億元,預測市盈率為45倍;一六年則預測賺30億元以上,但估值仍較其他車股高一大截。

行業保持高增長

內地汽車銷量每年都是先高後低,但今年首季銷量僅增3.9%,新能源車則保持高速增長,一來基數太低,二來不受限車令影響。今年上海車展便有大量新能源車登場,無可否認該市場競爭非常激烈,無論車企及非車企都想分享國家補貼的盛宴。

但比亞迪已擁有多年發展經驗,在本土低價車中地位超然,更獲歷來最大美國巴士訂單;市場潛力佳Vs估值偏高,使50港元水平成好淡角力場,57港元則為雙頂阻力;若看好大市的話,市場有極多追落後選擇,比亞迪現價回報率只是一般。

古勝