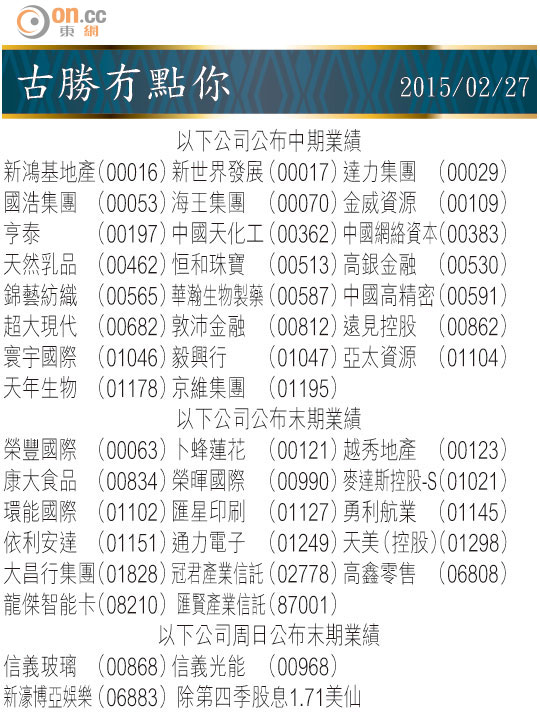

Market Insight:公用股急起直追

繼德英美股之後,連日本股市都創埋15年新高。歐日央行量寬無極限,加埋眾多歐亞國家藉着減息甚至負利率,大打貨幣戰爭,股市就最感高興,狂升近半年。去到一月作勢進入橫行整固階段A股,看來都不甘寂寞,加上環球水浸,股市牛氣沖天的資金盛宴。

昨日滬綜指抽升69點或2.1%,收報3,298點。所謂buy on rumor sell on fact,A股炒緊下周召開的兩會會議,好可能重申確認,調低內地今年經濟增長預測,同時又提出穩增長的政策,在內需及出口唔掂之下,內地熱錢主攻北大人有較大把握執行「一帶一路」國策,相關概念股份主要是涉及基建工程、鐵路及水利項目股份。

昨日為期指結算日,港股早段原本無乜睇頭,之後見A股愈升愈有,好友把握機會推高個結算價,等二月可以賺到盡,恒指最高見過24,998點,收市升123點報24,902點,主板成交增加至827億元。

滬港通130億元的北向配額,玩到收市剩低133億元,意味外資唔單止唔追勢買貨,反而沽凸收場,同心紅的內地散戶形成強烈反差。

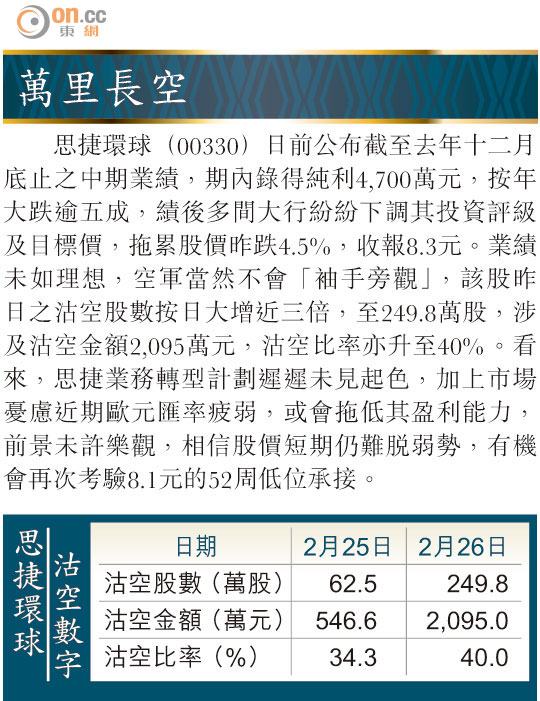

玖紙毛利率續受壓

玖龍紙業(02689)出中期成績表,賺6.79億元人仔,按年跌三成。以半年業績計落,只及大行全年盈利平均預測21億元人仔的三成二,玖紙股價昨日即插11.1%或0.64元收5.08元,逼近舊年五月做出的4.9元的52周低位。期內出售資產的兩千多萬元一次性損失外,玖紙銷售有6.6%增加,最致命是毛利率的壓縮,由15.8%跌至13.3%。

現時內地出口製造業表現疲弱,包裝紙品需求轉弱,價格競爭加劇實屬必然。假設下半年業績與上半年持平,市盈率13.3倍左右,若純以業績未確認見底的工業股角度,吸引力普通。

中電控股(00002)去年全年業績純利為112.21億元,升85.1%,稍稍好過市場預期,每股盈利4.44元,第四期派息1元,比一三年的0.98元多2%,連同首三季已派股息,合共每股派2.62元,現價69.3元,相當於3.78厘股息。

業績表現勁升,其實是一三年為Energy Australia等投資,作出接近32億元的資產減值,於一四年再無同類型數字影響所致。

長建發展更為進取

期內,內地業務貢獻減少25.9%至15.79億元,儘管大亞灣核電站在成本控制表現較佳,溢利升近三成,但燃煤項目收益減少近三成九至7.19億元。

集團為減低對香港業務的依賴,每幾年被重訂利潤管制協議所牽制,近年積極「走出去」,惟諷刺是香港生意反而有聲有色,售電量破紀錄,去年升3.6%至329.25億度,在首季供暖和抽濕的電力需求較往年高之下,全年住宅客戶售電量按年顯著升9.1%,香港的營運盈利增長11.6%至77.7億元,其中去年中完成增持青山發電廠權權,額外攤佔收益有所幫助。

市場九成九估計,利潤管制協議一年年檢討唔會郁,中電業績睇住本地無乜驚喜的售電表現外,唔少估計來自澳洲的投資,於一五年同一六年有較大改善。過去十年,中電股息率介乎3.5至5.3厘,現在偏於低端,是全球超低息環境所造成。公用股中,古勝認為中電似乎較適宜退休人士,而業務發展比較進取的長建(01038)仲係首選。

在下繼續談談財政預算案。在預算案中較意外是財爺話去年樓價升一成四屬可接受,等冧市的無殼一族自然鬧爆,亦被魚缸解讀成短期無意針對細價樓狂潮,在措施上加辣。今年政府推賣二十九幅地,配合未來十年計劃,建屋48萬個單位。

地產股折讓應收窄

在下認為,依家情況係兩面不討好,樓價高唔出招,固然被市民責難,但一堆辣招同埋一手住宅物業銷售監管,本地發展商早就淆淆聲,假如真係加辣,隨時搞到佢哋停晒手唔買地,以減慢建屋進度,個十年建屋目標一樣泡湯收場。

古勝較意想不到是,預算案後本地地產股股價唔多郁,計落地產股依家平均較資產淨值折讓三成四,在樓市屢創新高下地產股持續背馳,本來就唔多合理,加埋美國聯儲局主席耶倫早幾日喺聽證會上對美元加息的答辯,態度曖昧,低息期可能比大家預期更長,好似新鴻基地產(00016)同恒基地產(00012)等龍頭股,應該可以睇番好些少。

古勝