名家筆陣:亞債有危亦有機

先有盧布危機,後有新加坡央行調低貨幣升勢斜率,亞洲國家似乎正積極應對油價低企所衍生的通縮風險。此外,馬來西亞央行亦放風可能減息,因為在其原油收益佔政府收入約三成下,油價大跌已影響政府財政。加上去年南韓央行兩度減息撐經濟,似乎亞洲經濟前景頗有陰霾。

美息轉向見真章

筆者常言亞洲區資產價格下跌是今年風險所在,主因美國加息在即,小心以往前來亞洲淘寶的資金返美下,資產價格將有大調整,當中除了股市外,一向受息口影響的債券更是焦點。

近來市場不斷傳出壞消息,先有盧布大貶,後有瑞郎脫歐,再有希臘左翼聯盟上台,市場避險情緒持續上升。不過,自油價去年中見底至今,同期的印尼及菲律賓股市卻持續強勢,驟見市場未有過於害怕近月一連串的風險事件。

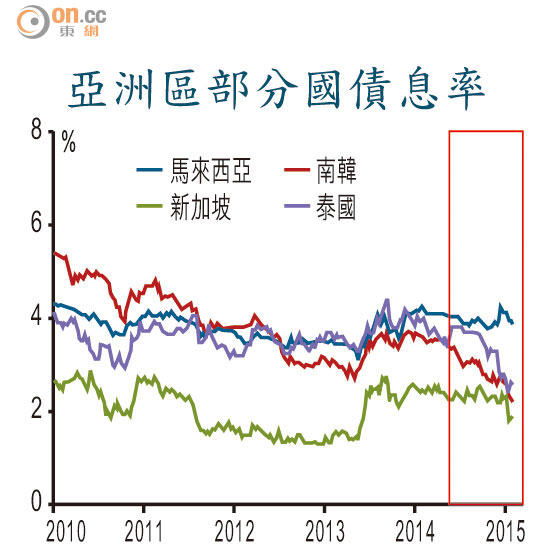

股市如此,債市又如何?亞洲新興國債息於油價見頂至今都持續向下,當中南韓及泰國十年期國債息更穿底而下,反映投資者無懼外圍氣氛轉差而持續大炒亞洲主權債。因此,就算油價大跌似引發通縮危機,大家又炒希臘脫歐,但要炒爆亞洲新興市場資產,似乎未是時候。

外資增持趨審慎

不過,有留意筆者文章都知在下是亞洲經濟的淡友。事實上,部分亞洲債息早已在一三年及去年轉向,配合同期亞洲匯市見頂回落,資金似有陸續撤出亞洲資產趨勢。而根據亞洲開發銀行資料顯示,雖然外資於近十多年來不斷增持亞洲主權債,但近年來除了印尼外,外資似乎未再作大幅增持。外資是否見到亞洲經濟的陰霾面呢?有可能。

筆者在此想舉出兩點,一是縱使近來風險事件頻生,而且一切都似是源於歐洲,但年初至今無論歐洲股、債市都持續反彈,見到投資者情緒未有過於悲觀,故今年上半年亞洲債市或仍有一段小陽春。

然而,長期來看,從資金流向見到外資似乎已不如以往般熱衷於亞洲主權債上,加上亞洲貨幣頻頻轉跌,萬一年內聯儲局如期加息,大家終不可忽略美國息口變動對亞洲資產所產生的負面影響。

劉振業

交通銀行香港分行環球金融市場部經濟及策略師,專責研究全球經濟,各國股、匯市、商品及利率走勢。