騰雲搏命「打劫」大行

騰訊(00700)旗下前海微眾銀行一月向網上客戶發放首筆貸款後,阿里巴巴關聯螞蟻金服主導的浙江網商銀行亦步亦趨,準備向監管部門提交驗收報告。標誌兩大網絡巨頭戰線拉闊至網絡銀行。網銀透過網絡金融主動出擊的吸客模式,加上中央推廣普惠金融政策,若網銀經營模式取得成功,勢為傳統銀行業帶來革命性影響。

據麥肯錫調查報告顯示,內地七成消費者傾向以網絡銀行替代傳統銀行服務,足證內地大有條件發展網絡銀行。觀乎騰訊旗下微信與QQ現時擁有逾4.68億用戶,阿里亦坐擁逾3.34億用戶,兩大巨頭大有拓展網銀的本錢。

招行:阿里威脅最大

以騰訊掀頭的微眾銀行及螞蟻金服為首的浙江網商銀行,去年亦已經取得民營銀行牌照,騰訊與阿里憑電子商貿、第三方支付以及互聯網金融建立的用戶與經驗,已被市場視為新一代民營網銀代表。

騰訊及阿里作為互聯網平台,擁大量用戶、數據流量巨大,透過網絡交易或社交支付環節,所提供的服務,早已具有「轉」、「貸」、「存」等基礎金融服務元素。其中阿里透過餘額寶、招財寶能提供的產品將更為廣泛。

屬阿里系的網商銀行,由於早已掌握大量的B2C消費及B2B貿易數據,其服務除可針對個人小額存戶外,其在小微企業市場的潛力有優勢。事實上,螞蟻金服已為個人及小微企提供小額貸款服務。

至於阿里小額理財產品餘額寶,去年資金規模已達到5,789億元(人民幣‧下同),加上其電商服務優勢,日後透過網商銀行可發揮策略協同作用,足以成為傳統銀行構成威脅。招行(03968)前行長馬蔚華甚至公開表示,對傳統銀行來說,最大威脅是來自馬雲旗下阿里,而非其他同業。

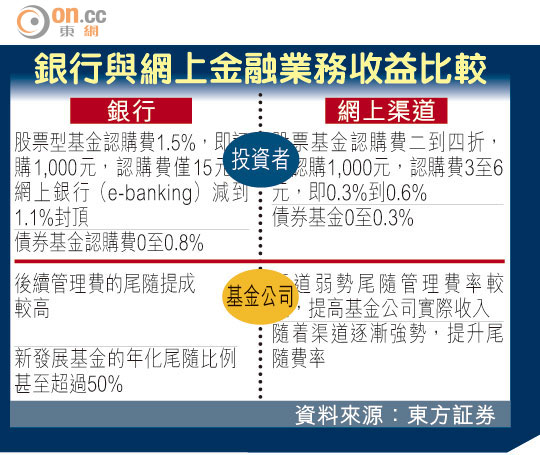

產品逾6厘遠勝存款

餘額寶及騰訊旗下理財通小額理財產品,吸引消費者,主要是回報率高達6.5厘,較銀行存款產品約3.3厘吸引,加上門檻僅1,000元,隨時贖回,由一三年六月推出至今,規模達5,413億元,用戶突破1億,直接衝擊傳統銀行小額理財產品年期長、流動性差的弊病。

騰訊落後冀彎道超車

易方資本投資總監王華認同,騰訊於金融業務目前的確遠遠落後阿里,不過認為微信是一個Super App,其黏住用戶率高,亦是阿里所缺乏的;騰訊用戶亦較多,單單微信就有近5億用戶,發展網絡銀行一開始阿里會佔優,但騰訊很快追上來。他更分析指,騰訊擁有的大數據較為「新鮮及個人化」,亦是這場商戰中彎道超車的重要武器。

中信里昂按其他網絡金融服務企業估值,阿里透過關連公司,參與網絡金融及銀行業務,估計可為每股阿里帶來7美元(約54.6港元)價值。相對騰訊雖然直接持有微信支付及微眾銀行,惟其佔騰訊每股估值只是10港元。

香港銀行學會高級顧問陳鳳翔指出,人行對創新金融服務的鼓勵程度高,加上內地銀行體系處於改革期,有利網絡銀行長遠發展。內地在個人資料共用彈性,相當程度上有助發揮大數據在網絡銀行上的營運優勢。

大數據主宰網上金融:網企收集個人信貸數據,物色目標客戶群

‧個人消費及支付的信貸記錄

‧個人覆蓋網絡關係圈的信貸記錄

‧個人網上金融投資的記錄

網企收集大數據具商業價值

‧掌握社會消費趨勢,如網上瀏覽一手房屋資訊或投資產品

‧反映宏觀投資趨勢,以此釐定投資策略