港交所谷股權制改革

中資投行界消息指,中方對本港處理阿里巴巴來港上市一事頗有意見,最終令阿里棄港赴美。因此港交所(00388)高度重視不同投票權架構諮詢,「發功」力保通過。市場消息並指,港交所在上周五(廿八日)已與有關當局開會匯報所收到市場意見書的初步取向,以便作出部署,確保今次諮詢不容有失。同時,一批海外投行聯署港交所,支持港交所容許公司採用不同投票權架構。

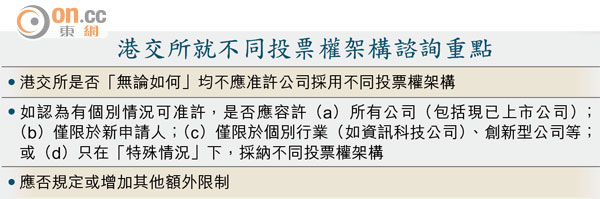

港交所是在八月底發表不同投票權架構「概念」文件,諮詢為期三個月,於昨日(三十日)才正式結束,但市傳港交所在臨近諮詢期完結前,已希望部分團體早些提交意見。

港交所發言人回應時表示,該所不時與政府及證監會開會,不會討論與監管當局之間的會面。發言人並指,就不同投票權架構諮詢已收到一定數量的意見書,但暫不會透露數字。

「同股不同權」具爭議

消息指出,港交所很重視今次諮詢,除了積極聯絡市場各持份者提交意見外;港交所上市委員會旗下不同投票權架構小組,也協助鼓勵市場提交意見。港交所內部也曾探討是否可就不同投票權架構舉行公開論壇,徵求公眾意見。

據悉,一群海外投資銀行已響應,聯合「發功」贊成港交所改革,否則對香港市場有損害及有違投資者利益,令香港失去一代科網股。它們大部分支持不同投票權架構公司可在現時的主板或創業板上市;若開新板做,一來所涉時間較長,也關注是否有吸引力。它們並認為,現行《上市規則》對不同投票權架構公司濫用發行人及關連人士交易已有保障機制。

孖士打律師行企業融資部主管(亞洲)黃志光亦認為,在投票權架構最少應該引入一些彈性,同時亦應提供更多工具予投資者,當有關架構被濫用時,可保障其權利。

不過,公共專業聯盟不支持不同投票權架構,除非有足夠措施保障所有大、小股東。港交所需提出引入不同投票權架構的合理理據,與美國或新加坡競爭不能是唯一的因素。若引入的話,也必須開設不同板塊進行,讓投資者知悉是不同及有關風險。

需時過長難以過關

總括而言,市場至今對「同股不同權」意見仍然分歧,市場估計引入新機制的機會仍然有隱憂。它們認為,如港交所只以豁免形式進行,通過機會很微,因市場反對聲音很大。但若改例,所涉時間就會很長。設立新板會有最少反對聲音,但時間也是太長,不易被港交所接受。