投資動向:人行減息 炒股攻略

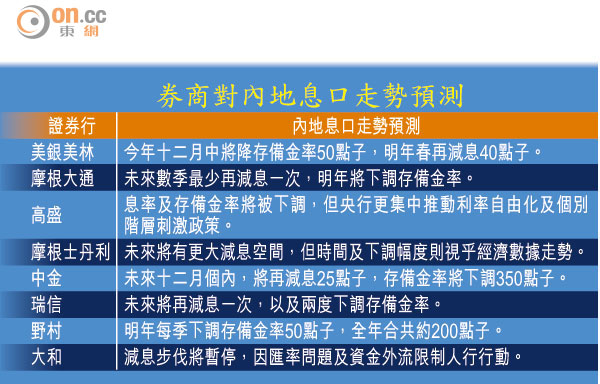

年關將至,未及下月召開中央經濟工作會議,人行已急不及待出手減息穩經濟,期望透過減低社會融資成本刺激經濟表現。雖然人行強調是次減息並不代表已改變貨幣政策取向,但大部分投行還是預計未來一年人行將會下調存款準備金率及再次減息,在預計內地展開減息周期之下,今期就同大家分析金魚缸「追、揸、沽」策略!

追:瞄準兩地零售股

市場預計今次人行減息,只是減息周期的開端。參考○二年以來內地曾現兩次減息周期,分別是○八年九至十二月共減息五次,一二年六至七月則減息兩次,周期啟動後的一年,高負債股、水泥、航空及鋼鐵等高啤打值及周期性股份均會有好表現。

由於減息在年底前出現,本來企業預計年關難過的危機獲得化解,企業融資成本下降,有助營商環境趨穩,未來三個月的消費旺季表現可望較預期為佳,正路可追入兩地零售股。

揸:券商內險唔怕坐

近年內地推出多項有利股市復甦的措施,內險及內地券商股早就是吸納坐貨的中資股對象。如今內地減息,將降低社會融資成本,市道趨穩,有利消費旺季表現。滬港通正式啟動,亦增加了引資股市的渠道,利好股市表現。對股市周期敏感度較高的內險及券商股,大可繼續長揸,明年有望財息兼收。

內房股需篩選

至於內房股,自十月初開始內地正式放寬房貸政策,調控取向已有所改變,再上今次減息將降低按揭利率,結合房貸政策放鬆,有助內房企業加快消化庫存,直接降低財務風險,確保不會出現內房爆煲拖垮金融體系的情況出現。有了呢粒「定心丸」,目前估值並不昂貴的內房股,可再次吸引投資者的目光,成為中長線持有的對象。

不過,有別於過去兩次減息,由於內房市場經歷近兩年的調控,增長步伐不能與早幾年直接比較。如今減息,意義在於協助內房消化庫存,多於刺激樓價,故揸內房股,亦宜盡量揀選穩陣的對象,盡量避免挑選側重發展豪宅的內房股,受惠較大的應該是中低端住宅市場。

沽:金融板塊長短倉

市場普遍認為內地今次減息,由於存款利率浮動上限擴大,在存款增長偏低之下,同業搶存競爭加大,最終淨息差將受到負面影響,預期內銀明年盈利將減少,幅度在一成以內,而中小型銀行所受的影響較大。

另一方面,社會融資成本下降,市場流動性維持充裕,有助減低銀行資產質素風險,但短期難以量化正面影響,故若減息初期股市亢奮,內銀股跟升,持貨者可考慮在高位分段減持。

但補充一句,單邊沽空內銀股未必划算,畢竟現時內銀估值仍相對低,加上股息率不俗,市場流動性充裕,政策面有利紓緩內地經濟復甦放緩的壓力,說到底對內銀經營環境及信貸質素還是有利無害。故基金多採長短倉做法,即在中資金融股組合中,一邊持有內險及內地券商股長倉而另一邊則沽內銀股。

至於從事處理不良資產的中國信達(01359),減息好處是有助降低利息支出,市場流動性改善有助降低違約風險及支持樓價,但問題是今次減息背後是基於經濟表現差,從事不良業務的風險相對高,加上以其目前的估值看,較其他金融股高,現水平欠吸引力,宜逢高減持。

錢修