Market Insight:城建設計 搭順風車

突如其來的減息,使昨日恒指跟隨夜期走勢升400多點,這次沒有高開低收或反高潮,全日波幅僅百零點,成交則升至千億元以上,恒指收報23,893點,尚未升回滬港通前水平難言轉勢,投資者亦是觀望為多,尤其今次減息市場揣測多多,是經濟太差?為救樓市?為救企業違約爆煲潮?外電更稱未來有機會繼續減息或降準,視乎閣下如何解讀。

不過,阿爺忍讓多時最終年尾出手,多少反映救火心態,在此情況下,港股進一步的升幅相信有限。兩大內房藍籌中國海外(00688)及華潤置地(01109)均升逾一成,50大升幅榜內房亦佔近半,其次數到券商股、保險股、電力股及高負債股等,這些全是市場預期之內,但估不到4大內銀股不獨無下跌,普遍升幅全日維持在2%以上。

今次不對稱減息,貸息減幅高於存息,兼且提高浮動上限,內銀可謂犧牲不小,但市場亦有不同解釋,例如做多了生意抵銷淨息差收窄、債務違約及呆壞帳風險降低等,而若下一步是降低存備率更會受惠,但太多假設不及「眼前虧」。

減息效應存疑慮

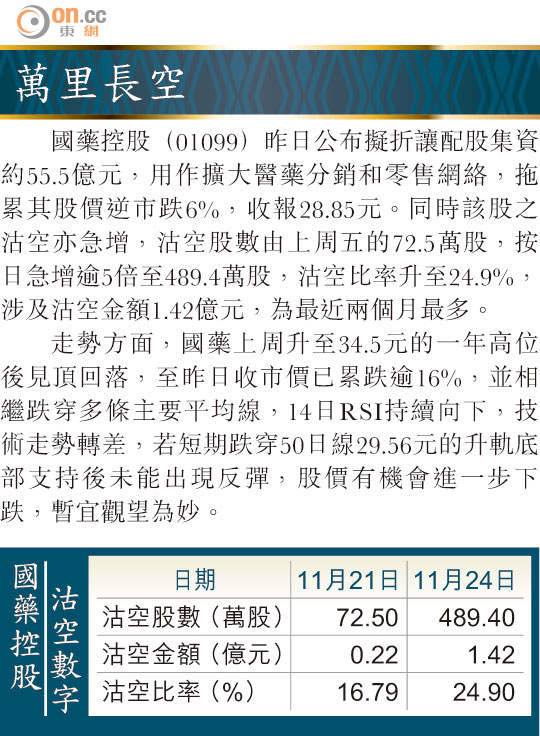

最直接受惠的是高負債板塊,如內房、基建、電力、鋼鐵等,但就算減息可節省財務支出,也不及趁市場抽水有現金落袋實際,國藥(01099)、偉仕(00856)、全通(00633)及安利時(00339)配股,新時代能源(00166)及寰亞(08173)供股。而「集資王」中廣核(01816)周四起招股,然後是美國感恩節及傳統購物旺季,近期太多高潮及反高潮刺激令人吃不消,可能將導致十二月會更靜,減息可否解決十二月錢荒,現時亦是未知之數。

減息對股市之助力顯而易見,尤其中國經常歸咎理財產品回報過高兼穩定,搶走股市尤其藍籌股不少資金,所以券商股和保險股對減息最開心。不過,滬綜指及深成指昨分別升1.85%及1.32%,走勢不及恒指,更遠不及國指之3.8%升幅,有指是因為本周是「打新」高潮凍結資金所影響。減息之後,滬股通回暖,額度回升至近70億元人民幣,但港股通就進一步受冷落。日後是否每逢有利好國策就繼續「南水北流」,將是港股的另一隱憂。

中鐵建仍有水位

昨日大升市但下跌股數卻高達548隻,弱勢股依然一殼眼淚,強勢股則不離鐵路基建,內地要刺激經濟最便捷方法始終是大興土木,所以近期已密集推出工程,海外項目亦頻傳捷報。而論負債水平,中鐵(00390)淨負債比率為120%,中鐵建(01186)則為88%,減息一方面刺激基建投資意欲、一方面助降利息支出,中交建(01800)及中鐵兩股昨日因此齊創五十二周新高。

本地鐵路豐收不在話下,海外鐵路亦開始收成,印度據稱將與中國簽訂興建一條造價約2,000億元人民幣的全球第2長高鐵線,這方面多得九月份習近平訪印的破冰之旅,而泰國內閣日前亦批准與中國鐵路協議,費用近750億元。

雖然中鐵建條墨西哥高鐵合同早前「撻Q」,但除獲得賠償之外,近日更與尼日利亞簽署沿海鐵路項目商務合同,涉及資金約120億美元,創中國對外承包工程單宗交易金額最高紀錄;昨亦宣布與沙特內政部簽訂安全總部項目,涉資近20億美元,可謂喜事重重,而今年預測市盈率不過7.5倍,仍然有水位。

至於今年七月上市的半新股城建設計(01599),亦是鐵路概念股之一,但業務集中在內地,尤其主要在北京,惟中央近年推動京津冀一體化,集團亦積極發展其他省市和海外市場。該股從高位回落兩成之後,近三日開始反彈。

EPC項目成殺着

集團主要從事城軌系統建設,包括設計及實施解決方案以及相關的軟件和硬件,今年上半年營業額增長4.9%,純利則上升56.1%至1.71億元人民幣,主要是設計、勘察及諮詢業務比重明顯增加,整體毛利率亦由19.8%提升至22.7%。

不過,減息對其節省財務成本並無幫助,因其持有現金15.6億元人民幣而無任何借貸。公司大股東為北京城建集團,其餘股東包括首創置業(02868)、南車(01766)等;其設計、勘察及諮詢業務上半年收入增長39.8%之同時,工程承包業務收入則下降14.3%,但管理層相信下半年隨着EPC項目的推進,相關收入將有所回升,有機會搭鐵路股的另一輪順風車。

古勝