Market Insight:TCL通訊啱短炒

滬港通第二日,可用慘不忍睹來形容,「南下」資金竟然只得8億元人民幣,不及一隻藍籌之成交,港股吸引力猶如沙頭角村長個女,事後孔明又要埋怨開通得太倉促,內地股民有很高門檻,要開戶、填問卷兼蝕匯率使費,暖身不足就開車好易死火,現在開壞個頭,未來前景更難樂觀。

恒指昨再跌267點,穿埋20日及50日平均線,唯一未穿的是250日平均線(昨為23,228點),此亦為三月以來延伸的上升軌支持,所以此水平不容有失。但預料應有一定支持力,因為再踩多300點就可殺埋牛證重貨區,可以暫收一收手,而滬港通的反高潮也大致反映。國企指數昨跌128點,但明顯較前日跌幅大為收窄,主板成交金額再縮至746億元,期指低水88點。

尋日不但「南下」賣剩蔗,連「北上」都賣剩81億元人民幣,僅用額度不足四成,古勝昨天指出,首日是涉及不少轉倉活動,果然次日立即大減,滬綜指跌0.71%已算少,之前曾憧憬外資基金會掃入內銀和內險等大藍籌,現在好夢成空,可能只是跌浪之開始,兩市成交亦由歷史高位近5,000億元跌至3,000億元人民幣左右。

其實,要吸引外資買A股,最大因素並非滬港通,而是內地經濟因素,但近月的數據並不樂觀,明年GDP預測一旦低於7%,恐怕會觸發大型回吐。

細價股更受歡迎

AH折讓股和券商股隨着滬港通玩完,本地券商付出投資卻回報超低,隨時打回原形。滬港通反映中港投資文化存在一大道鴻溝,但並不反映內地股民對港股全無興趣,只是港股通股份大部分都不是他們那杯茶,反而「細價港股通」部分翻生,昨日細價股出奇活躍,共有31隻股票升幅超過一成。前日有雨潤食品(01068)異軍突起,昨日則有亨得利(03389)上升7.2%,波司登(03998)亦曾經爆升18%,但之後升幅收窄至3%。

雨潤及亨得利等股幾乎已遭本地投資者遺忘,近日翻生是否與港股通有關不得而知,但市值60餘億元左右的股份可能啱炒,現在港股通市值最細(不計AH同步股份)的是達芙妮(00210)之63億元,或有機會獲垂青。

超額1,222倍的LED新股偉志控股(01305)竟然潛水12%,同富臨集團(01443)一樣多人認購未必是福,而新股近期表現差勁,正在招股的東瀛遊(06882)和楓葉教育(01317)亦難免受影響。前者本來食正日圓貶值概念,但原來公司今年盈利因日本推消費稅而顯著減少,昨晚日本政府宣布解散國會提前大選及延遲推出第二輪消費稅,對東瀛遊應屬好消息。

三星擬大小通吃

日本連續兩季GDP收縮已陷經濟衰退,安倍想修補中日關係又遭習近平黑臉回應,而中國與南韓簽下免關稅自貿協定,對日本出口構成進一步打擊。不過,南韓股市受三星盈利倒退影響亦持續不振,三星痛定思痛明年將削減手機型號25至30%,用意是減低成本,同內地低價手機展開競爭。三星過去的競爭對手是蘋果公司,但現在要大小通吃,再加上免關稅協定,小米等低價手機將受較大威脅。

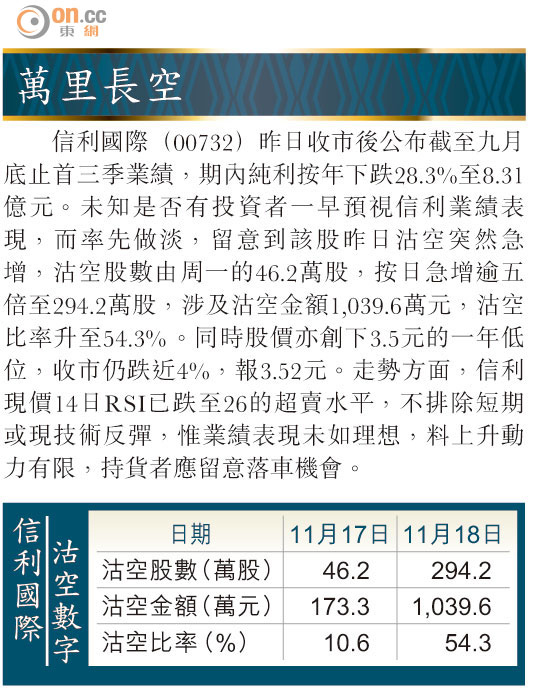

滙證預期小米的手機需求在第四季會轉弱,故將代工商富智康(02038)的投資評級調低,同遭滙證降級的有舜宇光學(02382)。三星減少型號和改變路線,對瑞聲科技(02018)的影響不言而喻;信利國際(00732)昨公布首三季純利跌28%,股價再創52周新低;手機設備股今年只得舜宇和比亞迪電子(00285)獨強,但兩家公司今年股價累升1倍,亦已有見頂感覺。

4G效應未宜高估

手機股方面,TCL通訊(02618)早前曾由10元以上急插至7元以下,主要原因就是擔憂三星以低價競爭,現在三星經已開宗明義明年的策略,市場對內地低價手機的疑慮可能會加深,從而限制該等股份的表現。

TCL的業績一直無問題,首三季多賺37.5倍至7.25億元,自扭虧為盈以來,每季盈利均在2億元附近相當穩定,母公司近期亦增持500萬股,以全年盈利預測11億元(第四季為傳統旺季)計算,今年預測市盈率為8倍多,估值也算吸引,但當市場對競爭環境有疑問的時候,股價難望再有飛躍,最多是在業績前夕短炒而已。投資者對內地3G轉4G有很高期望,但2G轉3G的效應亦僅是曇花一現,可以此為鑑。

古勝