新股引入基投研收緊

金發局早前建議檢討基礎投資者的規管,以減少在釐定新股發行價格時,可能出現扭曲的情況。市場消息指,港交所(00388)正檢視基礎投資者對香港新股市場的影響,初步研究是否需要收緊基礎投資者在新股的投資比例,但因有一定爭議性,現時未有定案。

金發局今年六月發表報告指出,現時新股發行的股份分配及定價過程缺乏靈活性,建議短期內可優先檢討基礎投資者的規管及就回撥機制增加彈性。

基礎投資者是指由一個或多個投資者承諾在新股的配售部分,以首次公開發售(IPO)價格認購股份。他們可以保證獲分配股份,但一般設有六個月禁售期。

擬限投資額或比例

近年本港新股市場集資不是太容易,新股引入基礎投資者愈來愈多,個別新股的基礎投資者,更佔整個新股招股規模的七至八成。不過,數據顯示,基礎投資者參與程度高的新股,上市後股價表現,特別是六個月的禁售期完結前後,明顯會有壓力。

金發局政策研究小組成員陳翊庭曾表示,不是建議取締基礎投資者,因新股是否成功也要倚賴基礎投資者,但認為可作檢討。

市場消息透露,港交所跟進金發局的IPO報告,初步檢視基礎投資者對香港新股市場的影響,以及研究是否需要限制基礎投資者在新股的投資金額或比例等,但暫時未有定案。

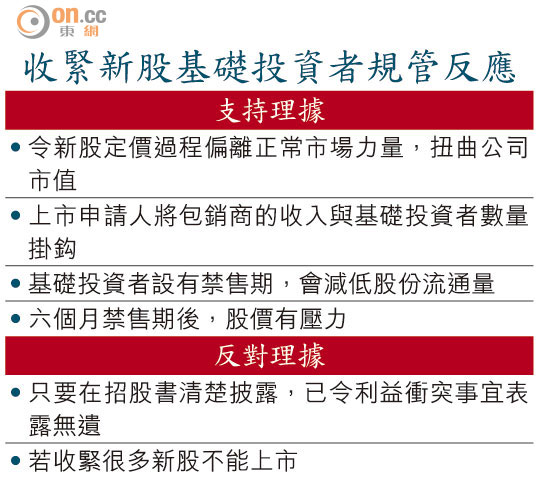

事實上,市場對是否收緊基礎投資者的規管意見分歧,有意見認為基礎投資者會令新股定價過程偏離正常市場力量,對公司的市值可能有扭曲影響,尤其是淡市時,IPO是否成功更與保薦人及公司能否吸引基礎投資者有關,上市申請人更將包銷商的收入與基礎投資者數量掛鈎,令到保薦人想找更多基礎投資者,形成IPO更偏離市場對股份供求正常規則及公司估值。再者,基礎投資者設有禁售期,會減低股份流通量,而於六個月禁售期後,明顯會有股價壓力。

業界倡延長禁售期

孖士打律師行企業融資部主管(亞洲)黃志光表示,同意金發局報告就有關基礎投資者的評論。不過,獨立股評人David Webb表示,沒有必要收緊基礎投資者或上市前入股,只要有關安排在招股書清楚披露,已令任何利益衝突事宜表露無遺。

收緊恐礙新股上市

投資者學會主席譚紹興表示,很多新股找不到投資者認購,不應收緊基礎投資者,若收緊很多新股都上不到市,反而應要延長基礎投資者的禁售期至一年。

他認為,新股在臨近禁售期屆滿時股價波動,與引入基礎投資者關係不大,與公司質素關係更大,「如果公司質素好,不但不會沽,更會在臨近禁售期屆滿時抽高,因基金會買!」