名家筆陣:睇水買歐債

日本放水,歐洲央行亦可能在十二月初推出更多寬鬆貨幣政策,環球股市立即有反應,美股破頂而上。然而在債市,無論全球或亞洲地區,下半年都只算上落市。彭博全球投資級別債券指數,由年中高位近128持續下滑至現時的124水平,其他新興市場債市亦類似,似乎歐日放水刺激不了債價爆上。

不過,這是否代表全球債市已無投資價值?先看圖一,對比彭博全球投資級別債券指數,彭博歐洲主權債指數今年持續上升,在九至十月上升至近年高位,與全球債券指數反覆回落大相逕庭。縱使今年第三季歐洲持續傳出又救市、又衰退的消息,似乎無阻大家追逐歐洲債的熱情。究竟是炒錯市,抑或真的對歐洲經濟復甦有信心?

高低級別照樣搶手

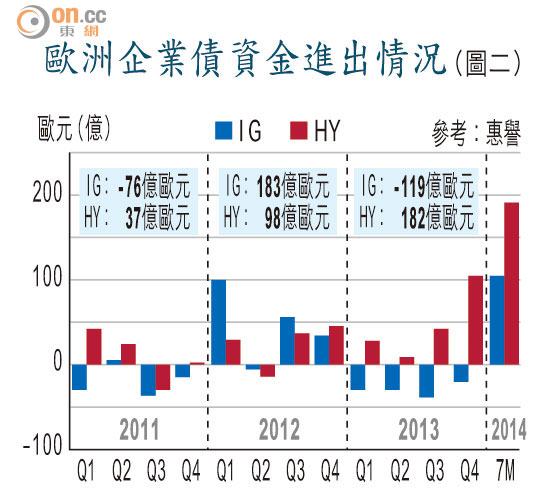

話雖如此,今年全球資金湧入歐洲債市頗為誇張。圖二所見,自二○一○年歐債危機後,除了一二年外,每年淨流入歐洲高息企業債(HY,High yield)的金額,多於投資級別(IG,Investment grade);而一一及一三年投資級別債就錄得資金淨流出。

然而,上述情況於今年有點變化,直至七月底,除了淨流入高息債的金額創近年新高的近200億歐元之外,投資級別債亦錄得超過100億歐元淨流入,超過一二年的總和,反映今年縱使區內壞消息多,如歐洲經濟增長似乎停頓以及股市掉頭下滑等,亦無阻購買歐洲債的熱情。

央行QE支撐債市

這情況亦不太奇怪。首先,歐洲與美國不同,歐洲央行在今年下半年已兩度放水,而聯儲局則不斷聲稱來年將加息,歐洲央行於區內的買債計劃或可令大家安於投資在歐洲債市。第二,雖然歐洲經濟不振,但記得過往幾年當美國經濟處復甦初期時,只要有QE,無論美國國債或企業債都升得不亦樂乎。由此可見,經濟差就一定沽債嗎?非也,還看央行政策吧!

大家亦應留意圖二,過往幾年間資金淨流入至投資級別企業債金額未算太多,反而今年極受歡迎。須知道,以往大家買高息債只貪息夠高,資金不太喜好投資級別債,可能反映投資者仍然擔憂歐洲企業的財政健康情況。但今時不同往日,投資級別債再受市場青睞,或許代表高質企業的財政健康持續改善。若果情況持續,歐洲經濟復甦步伐或不如想像的悲觀,歐洲高質企業的吸資力度可能逐步加強。

無論如何,只要歐洲一日放水,歐洲債仍有錢途。

劉振業

交通銀行香港分行環球金融市場部經濟及策略師,專責研究全球經濟,各國股、匯市、商品及利率走勢。