名家筆陣:孳息往低流

自二○○八至○九年出現金融危機後,大部分主要經濟體的家庭和金融機構緩步修復其財政狀況(資產負債表)。美國、英國、歐洲和其他地區修復財政狀況的現象,致使家庭減少借貸,銀行亦減少貸款。因此,貨幣和信貸的增長率異常偏低,意味着名義國內生產總值增長(或以現時價格計算的總開支),維持在非常低的水平。

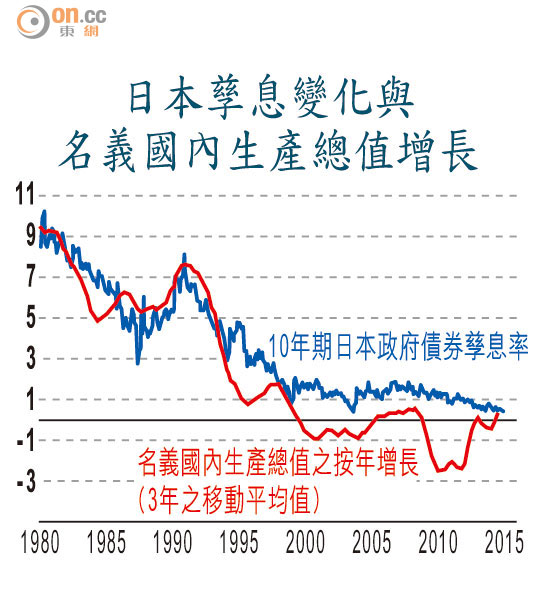

修復財政壓抑增長

此外,貨幣增長緩慢的滯後效應顯示,開支和通脹在緩慢的貨幣增長期後保持偏低,維時長達兩至三年。因此,一○至一四年期間貨幣增長緩慢,意味着這些國家的開支和通脹,很可能在一五及一六年持續偏低。

日本是近年名義國內生產總值增長率最低(即開支和通脹率最低)的成熟國家,主要因為日本的實質國內生產總值增長和通縮偏低。箇中原因是在一九八九至九一年期間的股市和房地產泡沫爆破後,日本未能修復財政狀況,導致貨幣和信貸增長率長時間低企。

值得注意的是,日本亦是十年期政府債券孳息最低的成熟國家。附圖顯示日本名義國內生產總值的三年移動平均數,與日本十年期政府債券孳息的關係。換言之,低名義國內生產總值是導致日本債券孳息偏低的主要原因。

如將分析應用於美國、英國和歐元區,像前文所述,由於修復財政狀況已成為美國、英國和歐元區的普遍現象,導致所有有關國家在過去四至五年的貨幣和信貸增長非常緩慢,大部分商業銀行仍然傾向迴避風險,因此不願意擴大貸款和存款增長。

與此同時,銀行受到規管壓力而增加資本,並正為過去未能符合規管接受懲罰,因而限制財政狀況增長,尤其是美國、英國和歐元區的銀行。

因此,這些經濟體的名義國內生產總值增長(以時價計算的開支),最少於未來兩年維持偏低。

美債牛市未到盡頭

此外,我們亦能預計在未來兩年的大部分時間,有關成熟經濟體的十年期主權債券孳息,將維持在異常低的水平,一如日本在過去十年的表現。自一九五○年代中開始,美國名義國內生產總值增長與美國十年期國庫券孳息的關係緊密。就如日本的情況,美國名義國內生產總值在過去60年顯然是美國國庫券孳息的主要動力。

修復財政狀況、貨幣增長與名義國內生產總值的關係,亦反映美國國庫券孳息,在未來兩年的大部分時間將保持偏低水平。若投資者在年初已注意有關因素與關係,或會預期美國債券的牛市在年內持續,而非預期孳息上升。

祈連活

祈連活(John Greenwood)為景順集團首席經濟師,亦從1998年起獲委任為香港外匯基金貨幣發行委員會的委員。祈連活最為港人熟悉的是其「聯繫匯率之父」的稱譽,這緣於1983年他以Asian Monetary Monitor編輯的身份撰寫了一篇文章,提出聯匯的好處,同年港府亦決定把港元與美元掛鈎,至今依然維持。