聯儲諗加息緩急掀惡鬥

市場聚焦聯儲局本周議息會議後,會否修訂前瞻指引措辭之際,《華爾街日報》有報道指,局內成員正在激辯到底是較早展開加息周期,然後逐步緩速加息,抑或較遲展開加息然後急步加息,聯儲局成員正衡量兩個模式對市場帶來的利與弊。

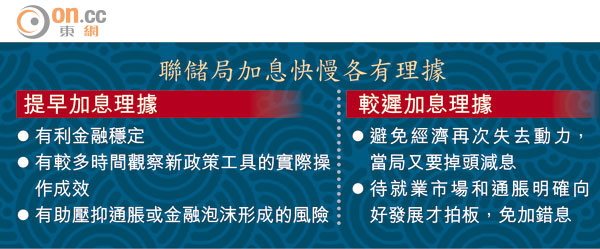

報道指出,對於較早展開加息周期有三大理據,包括一、有利金融穩定。聯儲局官員指出,持續貼近零息將導致信貸市場過熱,即使只是稍微加息,亦可降低新一輪信貸泡沫形成,繼而減少衝擊整體經濟的風險。

期權預示較快加息

二是由於金融危機後大規模放水,當局難以再一如以往單靠調整作為基準的聯邦基金利率來收緊幣策,須借助新的政策工具,如逆回購操作和超額儲備利率等。故此,較早加息可收緊銀根,當局將有較多時間觀察這些新工具的實際操作成效。三是較早加息可壓抑通脹及金融泡沫形成的風險。

至於較遲展開加息周期的理據有二,首先,雖然聯儲局不喜歡貼近零息導致失去政策靈活性,但亦不希望一旦經濟再次失去動力,當局又要掉頭減息。其次,為免加錯息,便應等待就業市場和通脹明確地向好方向發展才拍板加息。

兩種進程各有利弊,較遲加息可能導致金融不穩,提早加息正好防止此問題出現;但提早加息可能扼殺復甦苗頭,較遲加息正好可避免此情況。回顧過去,兩個加息模式都曾被聯儲局採用過,○四至○九年間,當局展開了緩慢而冗長的加息周期,如今被部分成員批評為過分刻板和「易估」;八○年代尾和九○年代初則採取較不規律的加息進程,整個加息周期亦較短。

不過,期權交易員則押注當局較快加息,截至上周三,歐洲美元期貨認沽期權對認購期權比率為3.2對1,為今年最高,較當局七月會議後的1.9對1顯著增加。歐洲美元期貨期權,主要是交易員打賭聯儲局利率走勢的工具,買入認沽期權代表押注聯儲局加息預測高過市場預期。

近期就業市場增長放慢,雖減輕當局較快加息的壓力,但部分官員繼續力倡調整前瞻指引。波士頓聯儲銀行行長羅森格倫明言,買債計劃勢於十月結束,是時候考慮刪除「一段長時間」維持低息的承諾。

耶倫學伯老謀共識

《華爾街日報》另一篇文章續指,耶倫就任主席之後,有別於在擔任聯儲局副主席時主動將自己的鴿派立場推銷給同僚,她在吸取前任伯南克的做法,尋求建立局內共識,並展示出在經濟穩健的情況下,才願意較快撤出寬鬆幣策的立場。

其工作日誌顯示,耶倫上任主席首六個月,已花費超過55小時與聯儲局理事和地區聯儲銀行行長通電話和召開私人會議,與私營銀行家則只有8小時。