理財Campus:餐飲搞創新股價可翻身?

本港餐飲市場發展蓬勃,但面對經營成本增加、本地消費市道疲弱等挑戰,一眾餐飲股近年都積極拓展新食肆業務,且看又能否做出成績,為行業帶來一番新氣象?

快餐引外援 大搞Gimmick

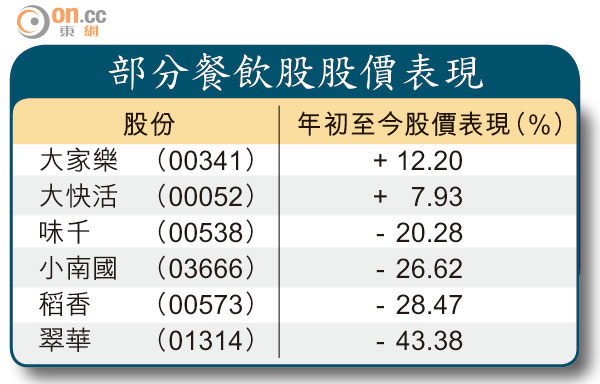

快餐股之一大家樂(00341)早前先後高調宣布引入韓、日餐飲新品牌,誓要為港人搞搞新意思。這令人聯想到,本地餐飲集團似乎正在困難的經營環境中,努力尋找新出路。

事實上,餐飲股近年業績報告已多次強調,「租金和食材價格上漲」及「勞工短缺」令行業經營環境「充滿挑戰」。而上述因素,基本上已經令餐飲業正式進入「微利年代」,同店銷售及盈利升幅,普遍已降至低雙位數或高單位數。

截至今年三月底,雖然大家樂全年營業額增長9.3%,高於去年7.3%增幅,但純利升幅卻由14.2%收窄至7.6%。年內整體租金、食材成本、人工開支的漲幅,介乎7至10%。

據集團年報指,其香港快餐速食店及特色餐廳數目,全年淨增共10間,當中僅兩間為大家樂快餐店,反映其業績增長動力,已逐步轉至其他品牌餐廳上。

特色食店好賺過快餐

金利豐證券研究部執行董事黃德几表示,對於大家樂即將再引入新品牌,他認為僅屬概念,「新品牌嘅經營模式會否比自家品牌好,真係不得而知,有待觀察」,但預計整體毛利率提升空間微。

至於大快活(00052)的全年續租租金加幅為8%,過去兩年員工成本平均升6%,但毛利率仍按年保持相約水平,故相信與集團致力發展特色餐廳業務有一定關係。

集團管理層曾透露,旗下開設的「Fusion餐廳」毛利率較傳統快餐店高一倍,其中主打台灣料理的「墾丁茶房」,就是集團近年引入的副線品牌之一。

酒樓股變陣 攻年輕市場

經營傳統中式酒樓的稻香(00573),於中期業績引述香港飲食業協會調查稱,業界於今年三月及四月的表現,分別為過去五年及十年來最差,主因內地旅客大幅減少,這亦間接令集團期內香港業務收益按年微跌0.9%,純利跌近一成。

集團表示,截至六月底的租金、食材成本、人工成本,分別按年有不同程度的單位數增長,共佔銷售額約69%,預期下半年情況會改善。其實稻香早於去年已開始「鋪路」,將本港業務變得更多元化,先後推出「RingerHut」及「T CAFÉ 1954」兩個主攻年輕人市場的品牌,擴大集團消費群以帶來新收入來源。

轉搞餐廳慳本增毛利

據悉,「T CAFÉ 1954」內的Parma Ham菠蘿包,較市面上的普通菠蘿包賣貴最少八倍,故料餐廳毛利水平亦不會低。

黃德几認為,稻香的發展策略正確,因「細細碟」精緻型食品較合年輕人口味,而餐廳的面積及人手需求均比傳統中式酒樓少,有利降低成本、提升毛利率。

大華繼顯(香港)研究部策略師李惠嫻亦認同稻香的多元化策略。她稱,「餐飲業喺本港市場增長空間少,『皮費』又貴,未來租金及人工成本都好難會跌,要保持收入增長動力,引入新品牌走中高檔路線係方法之一,其次則成本控制方面着手。」

「高檔」茶餐廳續擴張

說到本港餐飲集團,豈能不提及前年才上市的「高檔」茶餐廳概念股翠華(01314)?截至三月底,翠華全年租金及員工成本,分別升37.2%及37.8%,佔總收益14.2%及26.8%。期內純利按年僅增20.4%,較過去兩年增速有所放緩。

不過,集團似乎「無有怕」,無意效法同行開設新品牌的策略;又維持其開店計劃,目標今年開店15間,冀未來三年可將餐廳總數由現時逾40間倍增至逾80間。而本港的第二個中央廚房亦預期在九月投產,以進一步改善成本效益。

李惠嫻表示,翠華全年收入升幅與期內成本升幅相若,毛利率仍維持穩定(近七成),故短期風險不大。

進軍內地 定位中高端

她又稱,除了採取多品牌策略,發展內地市場亦是大勢所趨,但市場定位必須清晰。她認為集團於內地的中高端定位「幾好」,每張單平均消費額較香港高(分別約200元人民幣及約75港元),但又不太受內地打貪影響。翠華內地業務收益佔比,已由上市時的16.5%增至目前24.1%;其去年的新增分店中,有逾半數設於內地。

此外,集團去年本計劃開店12間,惟實際僅開店9間,令市場一度擔心其開店步伐會落後。惟管理層早前透露,新財年首五個月已開設最少6間新店,達全年目標近半。

黃德几指,高毛利率及翻座率仍是翠華的優勢,又指其分店數目增長空間仍大,料新中央廚房投產後,可助加快開店步伐。

他補充,行業整體而言,食材價格「飛升」時期已過,投資者毋須過分憂慮。