港交所最牛睇230

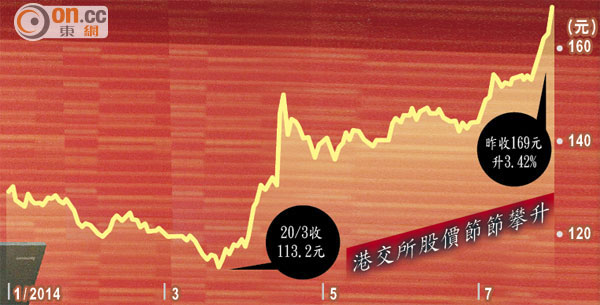

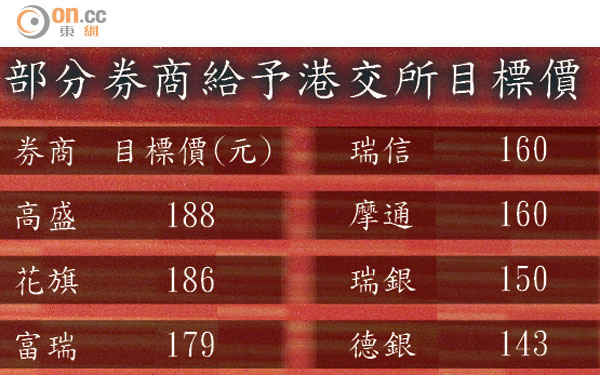

受惠滬港通十月十三日開通傳聞,港交所(00388)股價連續五個交易日上揚,昨日再漲3.42%,高見169元,創逾三年新高,五日累漲近一成或15.3元,市值顯著增加逾178億元,高見1,972億元,直撲2,000億元。券商對港交所愈來愈樂觀,高盛昨日調高港交所十二個月目標價至188元,維持「買入」投資評級,更直言港交所潛在值達230元,較昨日收市價高約36%,為全城「最牛」。

潛在收入或增四倍

高盛表示,內地資本市場發展如定息產品、貨幣產品及股票衍生工具等,均落後於環球其他同業,機構投資者對股市的影響僅佔約兩成,但隨着中國逐步開放資本帳及其他市場相關改革,將為內地交易所及環球市場的參與者提供機會。

該行估計於二○二五年前,內地交易所的潛在收入或可增加約70億美元,而港交所將是主要受惠者,料可捕捉當中三成五機會,即約25億美元,令港交所來自成交的潛在收入或顯著增加四倍。

目標價盈測獲調高

鑑於潛在收入或顯著增加,該行將港交所十二個月目標價,由原來167元,調高12.57%至188元,相當於一五年度預測市盈率31倍。與此同時,該行調高港交所一五及一六年每股盈利預測6%及10%,藉此反映新業務帶來的機會,更認為港交所潛在值高達230元。

近期多家券商發表報告唱好港交所,當中富瑞本月初發表報告,給予港交所目標價179元,惟上周花旗發表報告,將港交所目標價由160元,調高16%至186元,惟這個「最牛」預測昨日遭高盛打破。

此外,上半年港交所包攬亞太區近八成(35宗)跨境新股上市,涉及集資金額61億美元,主要受惠期內亞太區最大宗跨境新股哈爾濱銀行(06138)選擇來港上市。

近期港交所股價上揚,相關窩輪亦獲熱炒。摩根大通香港認股證牛熊證銷售及市場部主管張智卓稱,儘管港交所已連漲五日,惟昨見該行投資者繼續追入港交所相關認購證,而且選擇的條款變得進取,「投資者除選擇行使價170元等貼價條款,同時開始以180元行使價的條款進行部署,到期日一般為十一月,藉此獲取較高槓桿的產品短炒一轉滬港通消息。」

認購輪升幅達五成

昨日港交所窩輪為第四活躍窩輪相關資產,錄得7.1億元成交,佔窩輪總成交約7.4%。昨日表現最佳的港交所認購證,輪價急漲約五成。