理財Campus:專家教路90後置醒攻略

細價樓市場近期叫好又叫座,加上新近面世的新盤亦「好價細」,入場價不足二百萬,即使是廿歲出頭的九十後也恨得牙癢癢,希望部署上車覓得安樂窩,然而細價單位樓價不斷飆升,九十後何時才能負擔得起?不如請來理財顧問為九十後逐點拆解置業疑團!

大型屋苑適合上車?

劉小姐 大學三年級

「雖然我仲讀緊書,但係都有諗過買樓,依家都有返Part-time儲吓錢咁,大概將月入三至四成儲起,我估計畢業後工作四、五年就儲夠首期。因為屋企人住喺沙田,所以目標係大概四百萬至五百萬嘅兩房單位,最好係大型屋苑。」

疑團一:畢業數年可承擔市值四百萬元物業?

年輕人投身職場初期,或有較多轉職及晉升的機會,康宏理財副總監傅惠賢指出,以現時大學生畢業起薪中位數1.2萬元計算,假設每月將收入四成儲起,並計及每年5%的薪酬增長,得出五年後的儲蓄為約32萬元,惟即使計及每年有雙位數字的投資回報,亦僅有約40萬元。

首期近百萬 量力而為

然而,假如要購置500萬元單位,承造八成按揭,撇除其他雜費,首期亦需100萬元。他建議,九十後上車最緊要是心頭不要太高,要量力而為,宜選200萬左右的二手樓盤或居屋。再者,由於是上車盤,未來尚有換樓的可能性,選擇時應以單位在二手市場的受歡迎程度作首要指標。

疑團二:月入幾多錢先可以供樓?

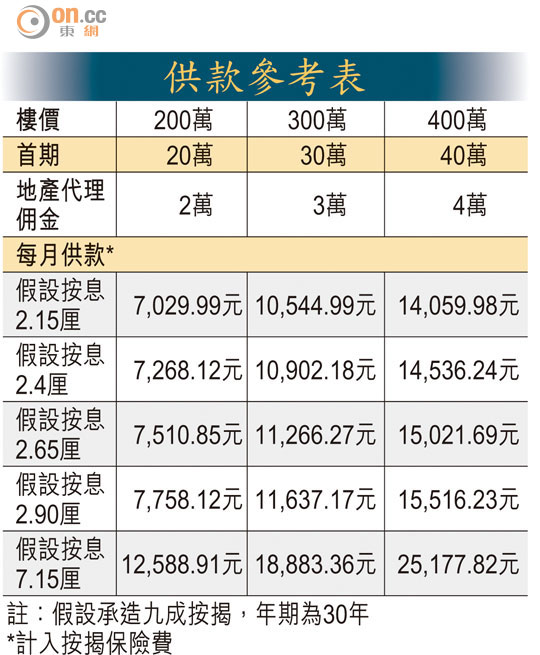

不少年輕人會認為只要儲得首期,置業難題便迎刃而解,卻忽略了個人供款能力。根據金管局最新指引,業主承造按揭必須通過壓力測試,即以現行利率加3厘計算,且每月供款額必須低於每月入息之六成水平。假設買入一個200萬元單位,承造九成按揭,供款年期30年,現行按息2.15厘,原來每月供款約7,000元,但由於銀行批出貸款要計及壓測,故月入最低要近17,000元;若要購置500萬元單位,則月薪至低約42,000元(計及壓測)。

計掂首期仍未足夠?

雷先生 職場新鮮人

「出嚟做嘢之後,我開始為將來結婚而有上車置業嘅打算,目前月入有萬零蚊,因為屋企人有穩定收入,所以我經濟壓力唔大,每個月都可以依照計劃儲起一半人工,相信儲四年應該就可以上車。我傾向住番本區大埔,最緊要環境好、交通方便,目標係三百幾萬嘅兩房單位。」

雜項開支數以十萬計:疑團一:置業有何雜項開支?

除首期以外,上樓亦牽涉連串的一次性開支。傅惠賢稱,其中包括數千元律師費、樓價1%的經紀佣金,樓價3%的印花稅(適用於約217萬至300萬之物業),數千元的「水電煤」及大廈管理費等按金,及逐年繳費的家居綜合保險等等,而且新盤樓價高昂,上車盤多為價格較相宜的二手單位,故需一筆過十餘萬的裝修費,其實都幾「甘」o架。

疑團二:如何選擇按揭成數?

九十後存款不多,普遍在承造樓按時會選擇高成數按揭,不過傅惠賢認為,「七成樓按」是一個關鍵,主因一旦按揭高於七成,銀行會強制要求承按者購買按揭保險。

以300萬元單位計算,若要一筆過付款,動輒索款近十萬元,其實已足付一次簡單裝修的費用,倘家人有良好經濟能力,不妨向其借款,盡量先付三成首期。

另由於目前屬樓市高峰,難保未來樓價出現調整,若一個400萬元單位跌價兩成,差價已是80萬,而租住單位每月支出僅數千至萬餘元,實可先租樓,靜候樓市調整,避開「樓奴」的命運。

儲首期點至夠效率?

文小姐 大學生

「我仲讀緊大學,預計畢業後月入有兩萬左右,當一個月儲一半,再加上投資,應該十年之後可以儲到150萬左右,希望可以獨力買400萬嘅單位,相信儲蓄足夠用嚟畀三成首期、裝修同畀經紀。」

疑團一:九十後以甚麼方法儲首期較有效率?

十年儲蓄計劃屬中長線計劃,其實大可先儲蓄,屆時再視乎樓市狀況再作進一步打算。傅惠賢表示,十年儲蓄150萬元的計劃合理,建議考慮月供基金,顧及有十年時間沖淡風險,而且個案主人翁年輕,承受風險力能較高,故可選擇傾向進取的投資組合。

投資宜分長短線配置

他認為,策略上可分短線及中長線,前者宜選新興市場基金,主因近期機構投資者資金有回流迹象;而後者則可選科技、生物科技及健康護理基金,勝在有長遠的實質業務支持。

疑團二:按息走勢如何影響樓按供款?

參考本港的息口走勢,對上一次高峰為九七年樓市高峰期,按息動輒高達9至10厘,他指,市場預期來年年中至年尾的加息機會頗大,而樓按年期一般為二十至三十年,按息抽升加重供樓負擔,穩健的做法為以現行息口加上5厘,模擬供款期間的平均息口,自行測試負擔能力。

假設為一個200萬單位承造九成按揭,年期為30年,以現行按息2.15厘計,月供7,029.99元,惟以按息7.15厘計,便需月供12,588.91元。