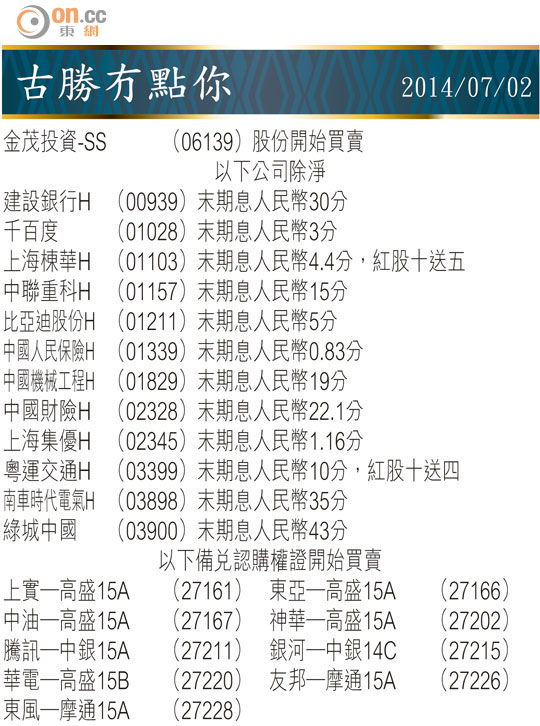

Market Insight:華潤電力風險有限

話咁快,一四年已經過咗一半,上半年大市擺脫不了上落市格局,恒指波幅更愈玩愈窄,六月恒生指數高低位更加唔夠六百點,連牛熊證及期指玩家都大呼救命。經歷「五窮六絕」之後,會唔會出現「七翻身」?觀乎金管局昨晚多番向市場注資,故不能抹殺這個可能。

自○九年金融海嘯起,美國先後推QE1、2、3,刺激港股完成V形反彈。一○年大市開始拉鋸,有波幅無升幅,主要係中資企業在恒指中的比重日漸增加,環球投資者又對中國經濟結構性轉型的信心唔大,也使得大部分投資者在選股上更為挑剔,只揀個別具增長的潛力行業,例如博彩、燃氣、手機設備及網絡股等,其他股份半死不活的,股價載浮載沉,也是指數幾年間停滯不前的主因。

最近官方與滙豐編制的中國PMI數字,先後腳返到50的盛衰分界線樓上,但未令市場對中國經濟前景放下心頭大石。中央反貪腐對民生經濟的影響,仍在擴散之中,香港奢侈品、鐘錶及珠寶零售急跌,內地零售業增長也在放緩。

滬港通或帶來驚喜

此外,澳門的六月博彩收入按月及按年各跌16%及4%,創出澳門政府自網頁發布數據後最大的單月跌幅,再加上第二季開始,內地樓市有盛極而衰之勢,發展商削價促銷,各地地方政府逐漸放緩一些調控政策,樓市依然未見起色,在在反映了中國的經濟調整周期仍在進行當中,股市未必可以於短期之內打破呢個橫行悶局。

今年十月前,開通的滬港通是一個變數,古勝問十個中環人,十個都話無料到,兩地相互投資配額初期的確極低,佔兩地股市成交比例,幾乎可以話無關痛癢,但大家忽略了有進一步提高的可能。

○七年的「港股直通車」,因為港股太癲被叫停,今次人人不當一回事,或者反而會有意外驚喜。而且,內地貨幣政策幾可肯定已經見頂,歷史高位的存款準備金率,有很大的下調空間,更進取的預測,更估中國下半年可能減息。結合起來,令在下認為後市不能一味睇淡的因素。

地產股具備爆發力

講番個市,周一恒指跌30點收報23,190點,總結玩咗半年,恒指累積跌115點。五隻累積升幅最大藍籌股,分別係信置(00083)、華潤電力(00836)、騰訊(00700)、中石化(00386)及中石油(00857)。

烏克蘭及中東的地緣政治風險上升,國際油價由一月初低位91美元回升至近日的105美元水平,解釋到兩隻油股進入藍籌升幅榜的原因。

古勝已經不止一次提過○七年之後,本地地產股普遍見頂,與愈升愈有的樓價呈現背馳,在特區政府修訂DSD辣招,被視為壓抑樓價措施辣度已經見頂底下,地產股具備追落後的爆發力,手上一股地產股都無的話,在下仲係建議追供股減債又唔使高價私有化旗下中國地產子公司的新世界發展(00017)。

老實講,騰訊到底值幾錢,真係唔識睇!有人25倍PE話貴,亦都有人40倍PE都認為值,從投機角度看,近年被基金睇得上眼的股票,實在高度集中,而唔少對沖基金經理,搵有故事、市值及成交深度均足夠的股,選擇唔係咁多,所以他們的籌碼都高度集中在博彩股及騰訊身上,亦令這批市值巨大的巨無霸,每次急跌都可以吸引到新資金捧場。

展望阿里巴巴好可能在八月到美國掛牌上市,屆時中國網絡股會像二○○○年科網股中,達到一個年代的高潮,抑或騰訊、阿里藉資本市場的免費資金,繼續創造出更大的網絡神話?在下無水晶球,都只能等歷史話畀我哋知答案,純以估值,都係自問有相當風險承受能力先至好買。

吸引資金流入避險

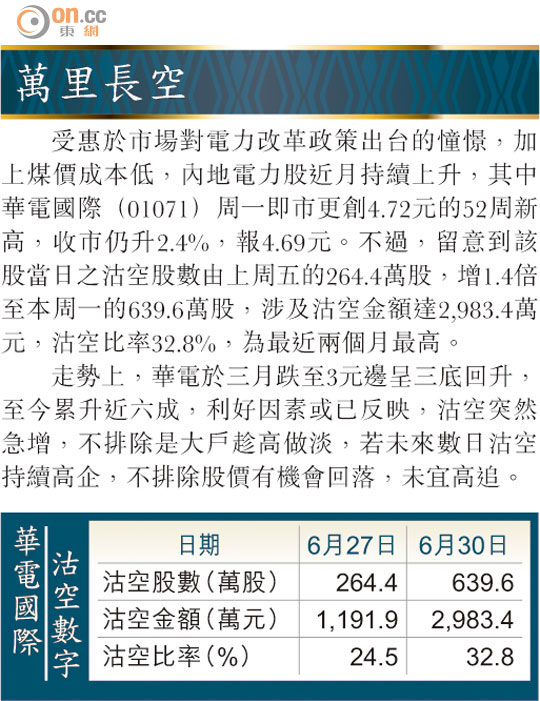

其實,內地電力股可是經濟前景不太明朗下的理想避難所,尤其是煤價可能處於一個長期供過於求、價格低迷的狀態,即使內地電力需求維持5至7%的增長,已經有利電力行業休養生息,去維持一定的利潤水平。近期內地傳中央放風調低電價,未有動搖到電力股的走勢,可見市場熱錢的睇法。

潤電因為去年華潤系的醜聞而失去溢價光環,現價一四年PE不到10倍,估值相當吸引,股息率3.2厘,加上預期未來兩年盈利維持大約一成增長,現價風險有限,古勝估佢下半年見25元,甚至更高水平的機會應該都唔細。

古勝