王石:萬科研引策投

內房龍頭萬科企業(02202)H股昨日終於在港掛牌,成為第三家B轉H股的公司,主席王石表示,上市後希望引入更多戰略投資者,會考慮以不同形式引入國際投資者,包括從事地產業務或對萬科有興趣的長期投資者,惟暫未有擴股計劃,因目前集團資金穩健。

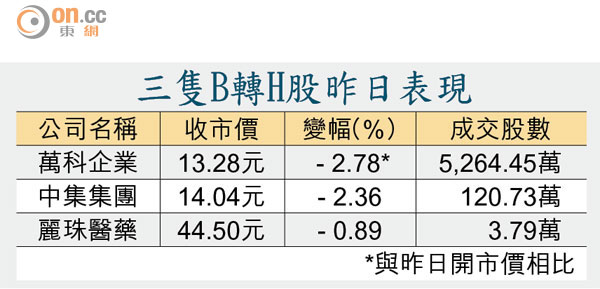

萬科H股昨開市報13.66元,惟已是全日高位,股價其後持續下跌,最低見12.84元,收報13.28元,較開市價跌2.78%。然而較B股最後交易日收市價12.41元,仍然升7%;亦較B股每股現金選擇權12.39元升7.18%。而萬科A股昨日收報8.13元人民幣(折合港幣約10.1元),按日僅升0.49%。至於萬科在港與另一上市平台萬科置業海外(01036)則下跌1.7%,收報8.65元。

內地樓進入「白銀時代」

經逾一年時間,萬科終成功轉H股。王石指,「希望可以繼中集(02039)之後做第二隻B轉H股份,但因種種原因,加上近幾年房地產調控而有所限制」,他又指,是次B轉H上市意義重大,尤其在港發債成本比在內地低近一半,相信H股上市有助降低融資成本。

對於內地樓市,王石重申,內地樓市已由「黃金時代」進入「白銀時代」,賺錢沒以往容易,但仍有市場。「雖然內地各個城市都不一樣,但整體樓市正處調整期」,他認為有關調整屬好事,且有必要,預計將持續二至四年,目前內地樓市有泡沫,若樓市持續上升反而更糟,希望中央不要再出台刺激措施。就愈來愈多內地發展商到海外發展,王石認為,主戰場仍在中國,相信內地發展商擴展海外業務的佔比不會超過20%。

大行唱好 花旗睇19元

大行昨「唱好」以「祝賀」萬科H股上市。花旗最為看好,指集團是行業龍頭,可憑藉市場整合提供增長空間。首予萬科「買入」評級,目標價定於19.07元,以反映較今年預期每股資產淨值折讓10%。摩根大通則予萬科「增持」評級,目標價15元。巴克萊認為,萬科對本港上市的大型內房股,如中國海外(00688)及華潤置地(01109)影響有限,主要是兩家公司的流通股份高過萬科,可抵抗短期股價波動。