股博士隨筆:合生元現水平值博

乳業股除蒙牛(02319)外均處於調整階段,輝山(06863)累跌一半,直至與菲士蘭組合營落實後才有反彈;合生元(01112)亦累跌三成多,但公司業務仍健康發展,現估值已不算高,可博反彈。

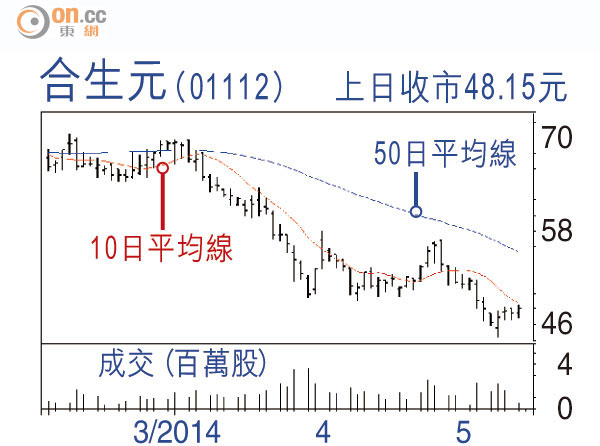

被稱為內地最嚴的進口乳品新規從本月起實施,首批註冊廠商名單有13個國家的41家嬰幼兒配方奶粉生產商獲得繼續向中國進口的資格,合生元和素加目前在歐洲的三家嬰幼兒配方奶粉工廠全部通過認證,但合生元由三月開始直瀉,原因未明,只可解釋為早前炒得過高。集團現價一四年預測市盈率降至18.7倍,在20倍以下已有一定吸引力。

集團公布首季旗下「媽媽100」活躍會員數目接近190萬人,按年升19.8%,零售商店數目由去年同期的16,211間增至22,314間,其目標是在年底前將網絡覆蓋增至17,000間VIP嬰童專賣店、2,000間VIP藥房及6,000個商場超市,同時亦與京東商城展開合作,開展O2O模式在一日內免費送貨。

新業務尚待觀察

此外,年初公布發展的紙尿褲業務,其葆艾柔‧金裝紙尿褲剛開始推出,暫未知反應如何,當然市場競爭也頗激烈,能否與奶粉業務相輔相成尚待觀察。

合生元去年收入增長34.9%,若撇除罰款一次性支出,核心盈利增長32.4%至9.84億元人民幣。證券界平均預測集團今年盈利可增至約12億元人民幣,全部評級均為買入或優於大市。

DR.Stock