名家筆陣:人仔今非昔比

人仔大跌,最心痛定是各位散戶。雖然年初高位至今只跌約3.7%(離岸人民幣兌港元‧下同),但人仔向來是長勝將軍,若然今年埋單倒跌,便是自一○年離岸人民幣匯價形成開始以來的第一次,有沒有可能呢?

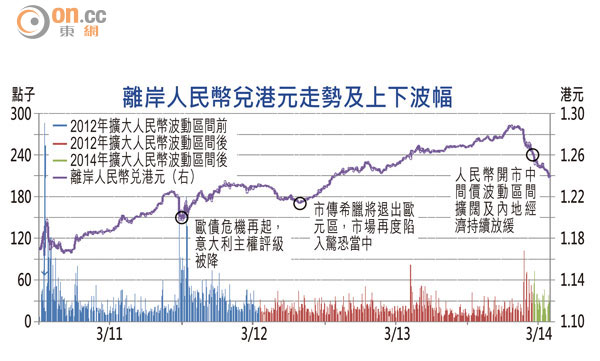

先看附圖離岸人民幣一○年至今走勢,見到三年多來曾經出現三次較大跌浪,當中以今年最顯著,除了因為內地數據欠佳及炒人民幣波動區間擴大外,踏入三月後因大量止蝕盤湧現,也令離岸人民幣跌勢持續。同時,內地經濟數據未有起色,離岸人民幣持續低企。

然而,比較之下,一一及一二年兩段調整,主要由歐債危機引致,如一一年意大利主權債信用評級遭標普調降,加上翌年希臘不時傳出難以兌現減赤承諾,以及債務可能違約等不利消息,市場再度陷入驚恐中。

下跌原因不同以往

由此可見,今輪人仔大跌原因與往時不同,在外圍經濟仍然穩定下大跌,主要是對內地經濟逐漸變得悲觀,當中包括樓價過高、天量的貨幣供應及債務問題叢生等,與以往投資者暫時撤離風險資產大有分別。

無論如何,今輪人仔大跌原因甚多,離岸人民幣在今年一月中至二月上旬見頂,急跌則始於二月十九日,當日單日波幅開始擴大,兩日後單日波幅達200點以上,原因除了可能與二月二十一日公布上海自貿區擴大人民幣跨境使用有關外,與市場炒三月兩會後擴大人民幣波動區間亦應有關。附圖可見,一二年四月十六日擴大人民幣波動區間時,離岸人民幣正作調整,但當時市場炒內地經濟硬着陸氣氛未如今天般濃烈,故當時投資者都傾向人民幣只是調整而非轉向。

持續升值打擊經濟

今輪有點不同,在三月十七日人民銀行再次擴大人民幣波動區間前,離岸人民幣兌港元已多次跌破如1.26至1.27的密集區及1.24的重要支持。而且,附圖見到,在一二年六月擴大人民幣波動區間時,當時人仔上落波幅絕不如今年二月至三月般大,反映兩期人仔對類似消息的敏感度大為不同。今次人仔回調是空前的。

總括而言,今次人仔回落因素似乎有點不同,原因可能與內地終默認經濟已轉向有關,持續升值只會進一步打擊疲弱不堪的經濟。如是者,今年人仔無運行居多,今季離岸人民幣兌港元回升至1.26以上應不是問題,但小心年內再穿1.24並邁向1.22。

劉振業

交通銀行香港分行環球金融市場部經濟及策略師,專責研究全球經濟,各國股、匯市、商品及利率走勢。