投資動向:內房股冷鋒籠罩

五‧一黃金周是內地樓市傳統旺季,今年卻見既不旺丁更不旺財的冷清局面。內地媒體數字顯示,一線指標城市北京,黃金周期間交投按年勁跌八成,創○九年以來新低,其他一線城市,上海及深圳一樣慘淡,發展商不惜割價促銷,以價換量。

供求失衡降價促銷

渣打證券統計顯示,今年五‧一假期前後的一星期,該行列入觀察的十三個城市,成交量延續四月弱勢,按周跌14%,成交價格更比三月平均要跌一成,由年初至四月底止,這十三個城市累積單位銷售數目,錄得27%的跌幅。

在一三年內地發展商錄得歷史上最輝煌銷售紀錄之後,未等中央出手,為樓市調控措施《國五條》加辣,內地樓市已經自行轉弱,情況引起市場關注。內地樓市經歷五年光輝,是否中期調整的拐點悄悄出現?

銀行承造樓按謹慎

冰封三尺,非一日之寒,內地市民對樓市態度由樂觀轉趨審慎,理由眾多且複雜,有分析歸咎於反貪腐,壓抑了高端需求,亦有認為去年內地資金供應緊張,加上行政指令,銀行對承造房地產相關融資意欲大減。由供求層面,過去一段日子內地非一線城市供應過剩情況持續惡化,今年初,已見發展商開始降價促銷,在樓價預期有調整空間底下,買家自然卻步。

存貨積壓問題浮面

要說供過於求,要說○九年中國4萬億基建投資,抗禦環球金融海嘯,流動性過剩的連鎖反應,熱錢湧入資產市場,大幅推高樓價,雖然中央緊隨推調控措施,遏止樓市炒風,不過發展商轉戰二三四線城市,基於經濟相對不及一線城市發達,家庭可支配收入較低的地區,供應一下子以井噴式爆發,供求失衡情況,自一二年初開始不斷惡化。

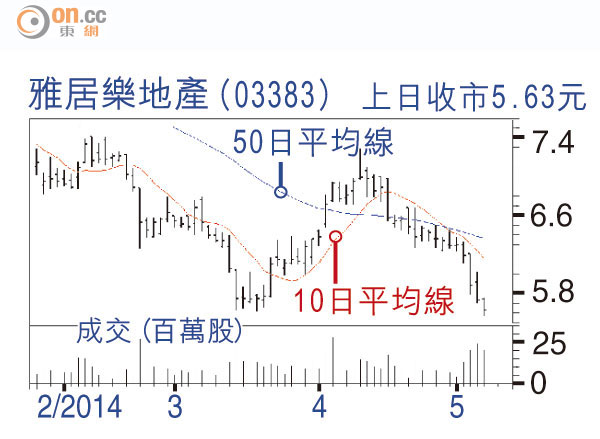

流動性持續收緊,使非一線城市樓價氣氛進一步轉弱,新盤存貨積壓問題浮面。最佳例子雅居樂(03383),去年把發展重點投於海南市場,也因為錯估需求,成為少數一三年未能達標的地產商。

中央出手謀定後動

常言道股價投資「未來」,不是歷史往績,心水清投資者可能發現,去年內房股破紀錄資金回籠,並無因此財政變得保守,大多「挾疊」擴大投資,去年尚可因為投資「磚頭」重估,資產價值向上,令表面上資產負債表有所改善。

不過,其實大部分內房股總債務都有升無跌,內房高管並無意識樓市氣氛一旦轉差,套現速度減慢可能引發的連鎖反應。

到底今次樓市淡風會吹幾耐?無人知,不過分析員預期未來兩季度,中央有可能調整處於高位的存款準備金率,稍為放鬆銀根,以及局部放寬部分城市限購令,以免樓價呈現過急的俯衝。

總負債增幅驚人

上周瑞銀研究報告指出,內地樓市經過一二年下半年開始的低借貸成本帶動後,現時住房需求已未能跟上急速膨脹的新供應。

此外,投資者取態將因加息及資本帳戶開放而改變,因此預期即使中央對現時樓市調控及金融政策鬆綁,救市效用亦未必能如上次樓市下滑(○九至一一年)一樣,相信利好樓市的資本及經濟環境將會逆轉。

同時,一三年底內房企業的淨負債比率預測為62%,雖較一一年的71%為佳,但過去三年總負債增幅高達57%,已遠超同期盈利的30%增長,該行就此分析了樓價若然下跌一成,對13隻內房股的潛在負面影響,一四年及一五年平均盈利料將分別下跌14%及29%,而平均每股資產淨值亦將下跌19%,並指內房盈利對樓價的敏感度較銷量為大。