基金冷敲中國消費股

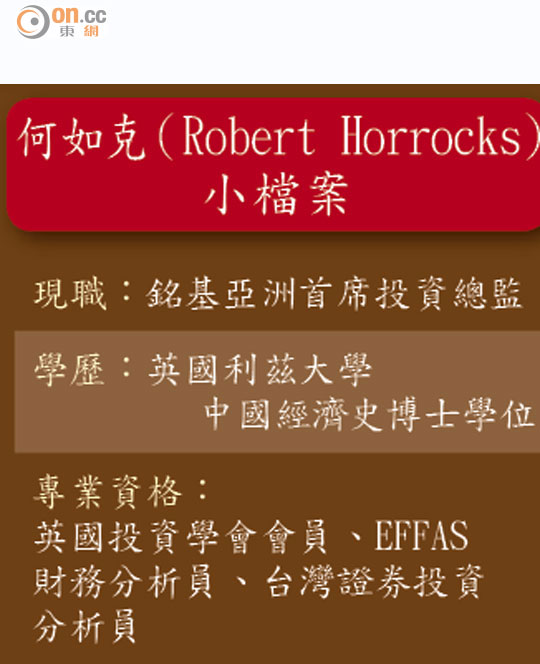

自從聯儲局新任主席耶倫(Janet Yellen)的「六個月宣言」面世後,加上中國經濟改革短期影響浮現,港股今年三月更一度距離跌穿21,000僅百餘點,投資者年初時所建立的信心動搖。銘基亞洲首席投資總監何如克(Robert Horrocks)認為,○八年金融海嘯的後遺症,令投資者「一朝被蛇咬、十年怕草繩」而冷對中國;反會令他們心目中一些長期受惠中國中產階級崛起的消費類投資股份,因而出現值得吸納的時機。

自從聯儲局主席耶倫表示減買債完成後最快「六個月」開始加息的言論出台後,一度令投資者因為憂慮息率調升趨勢過快,導致新興市場撤資潮惡化;同時中國近月又爆出經濟放緩、收緊貨幣政策、及企業債爆煲潮等負面消息,拖累本港股市走勢反覆,恒指今年一度跌至最低見21,137點,距離跌穿21,000關口僅餘百餘點。

內地樓市趨平穩上升

何如克指出,相對於聯儲局退市的步伐,估計中國經濟方面的放緩,才是投資者的主要擔憂;因為聯儲局在加息方面的取態,相信會偏向保守,耶倫的「六個月宣言」應該是具備一定的經濟復甦基礎,但他估計耶倫會傾向遲加息,以免影響經濟復甦步伐,六個月只是一個「最樂觀」的預測。

至於中國的問題,何如克認為「有點複雜」,因為現時市場上投資者所懼怕的一些「問題」,在他的眼中只是正常狀態,甚至可能是對中國長遠有利的因素。

他以「中國負債高」為例,指一般投資者聽到中國負債高企,佔國內生產總值的比例已達200%,頓時敲響心理警鐘。然而,他們卻沒有全盤地考慮,首先200%的比例在環球經濟中,並不算最高,美國的負債比率就高達約350%;而且中國的儲蓄率高達50%,相對美國只有20%;同時,美國經濟可能最好只有約3至4%的增長,但中國目前仍有約7%的增長。

更具體一點,他又指出,中國的房地產確實存在泡沫,但中國業主使用槓桿購房的比例很低,遠遠低於美國當年樓市泡沫爆破前的比例;其次,美國樓市在爆破前,曾經是在一段長期平行的情況下突然急升,相對中國的樓市近年處於一種平穩上升的狀態。

人幣貶值利風險重估

同時,何如克認為,內地企業債的零星爆煲,對中國的經濟改革是一件好事,讓風險溢價的評估更加市場化;配合人民幣匯價反覆回落也是一種改善市場對投資人民幣所涉及的風險溢價重新評估的途徑,將令內地資本市場改革更進一步。

因此,何如克認為,投資者現時對中國市場有點「杞人憂天」,相信主要是因為經歷○八年金融海嘯一役後的慘痛教訓,留下的深刻的印象,但凡見到「高負債」、「企業爆煲」、「樓市泡沫」等現象,便「條件反射」地作出反應,從新興市場及中國撤資。

他又笑言,這種情況對銘基這種長期投資者而言,可以是一個好消息,因為他們看好中國因中產崛起而帶動的消費類投資主題,例如保險、醫療保健、傳媒、旅遊、零售、品牌商品等板塊,若這些板塊近期受到心裏充滿恐懼的投資者所冷待時,正好是他們逐步吸納的機會。