股博士隨筆:白雲山長線仍看好

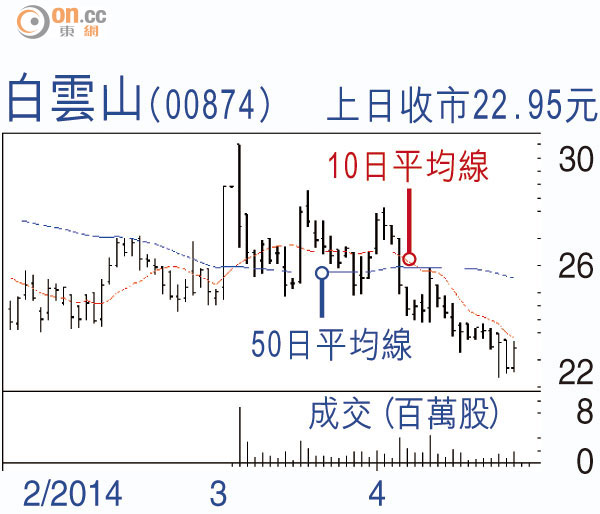

白雲山(00874)早前遭高盛唱淡兼將目標價調低至20.7元,股價已從高位回調三成,但集團剛公布的首季純利仍錄得21%增長,股價昨反彈3.3%。

由於季績報告相當簡單,不能對其業務情況作出評析,但集團最受關注的仍是同一問題:王老吉營銷成本過高,致使盈利遭大幅侵食。

將白雲山歸類為醫藥股有點尷尬,因王老吉佔收入極高比重,未來亦有舊城改造概念。王老吉花費大筆宣傳費用亦迫不得已,因與加多寶各佔半壁江山,在分勝負前料仍要燒錢。稍後的世界盃,王老吉與騰訊(00700)組成合作夥伴,對提高知名度有一定裨益。

估值返合理水平

至於製藥業務,中成藥價格繼續要下調,但中央早前取消低價藥最高限價政策,而白雲山七成左右藥品為低價藥,或可受惠。集團今年主力產品是「國產偉哥」,因輝瑞的專利權已到期,故多間藥廠均部署搶佔仿製藥市場,白雲山料可爭得一定市場優勢。此外,輝瑞提出近千億美元收購英國藥廠,併購若成功或可再帶動生物科技股氣氛。

早前本港有幾隻藥股市盈率曾升至30倍以上,白雲山一三年往績市盈率23.7倍,一四年盈利預測較為分歧,但如高盛般看淡者認為每股盈利僅增長約13%,市盈率可降至約20倍,加上股價已大幅調整,估值合理得多。

王老吉今年銷售目標是200億元人民幣,畢竟涼茶市場只是二分天下,股價調整可長線吸納。

DR.Stock