股博士隨筆:慶鈴汽車候低炒上落

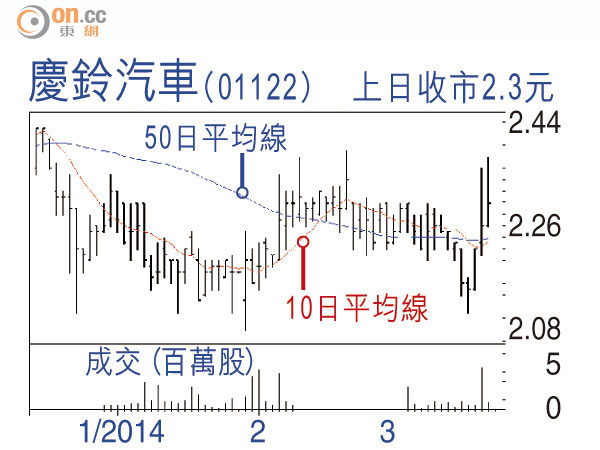

慶鈴汽車(01122)去年全年純利上升28%至3.7億元(人民幣‧下同),但主要靠日圓貶值(與五十鈴合資),銷售收入實際下跌6%,毛利率更由上半年的15.7%降至下半年的14.7%,但業績後股價仍然做好,其每股接近2元的淨現金及超過7厘的周息率,令其股價每跌至2.1元附近即告反彈。

集團收入下降6%,但成本下降9%更甚,令公司全年毛利率回升至15.2%。日圓今年走勢大致平穩,看不出再有大幅貶值的可能,回歸基本面更需看銷量;去年中國經濟差強人意,與經濟息息相關的大中小型商用車銷量難免受到影響,今年首季開局更壞。

業績持續平穩

不過,隨着「國四」排放標準實施,慶鈴去年第四季銷量環比增長約20%,高於同業增幅,勢頭並延續至今年初。因此,縱使今年上半年中國經濟疲弱,但根據同比低基數,中期盈利可望較樂觀。集團預期今年商用車需求不會有大增長,競爭仍激烈,新開發的首款重型車將於下半年小量投放市場。

慶鈴截至去年底共持有淨現金38億元,若計流動資產淨值更接近60億元(即每股近3港元),集團利息收入9,259萬元。不少上市公司將閒錢放進理財產品,但慶鈴似較保守,惟總算將大部分盈利均派息給股東。

集團現金高、派息高已成常態,儘管近兩年受經濟下滑所影響,但業績大致平穩,現價一三年市盈率12倍,估計今年起伏有限,最理想是在2.1元附近買入炒上落。

DR.Stock