券商唱淡和黃瀉5%

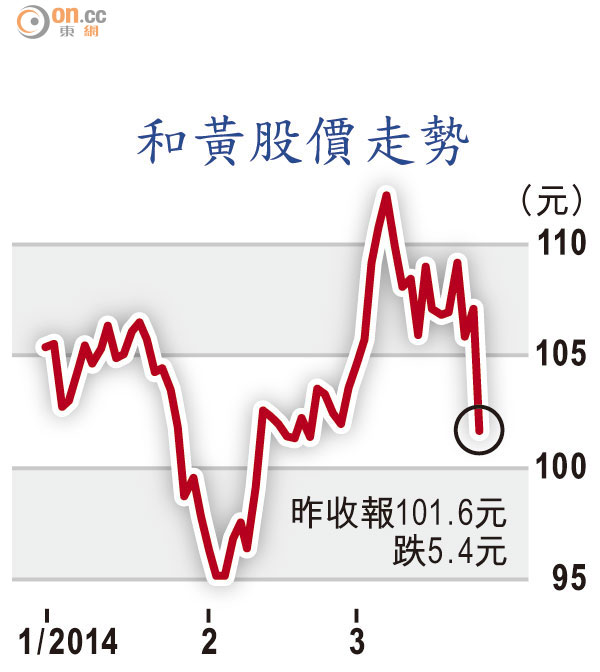

和黃(00013)出售屈臣氏近兩成五股權予淡馬錫,市場認為作價偏低,昨日和黃股價急跌5.05%,收報101.6元,為一一年十月旗下3意大利併購傳聞落空、股價單日急挫6.6%以來,罕見單日大跌幅,多家券商調低和黃及長實(00001)目標價。

和黃昨日盤中最多曾挫5.98%,低見100.6元,全日市值蒸發230.22億元,剛好為券商給予屈臣氏2,000億元上市估值,以及屈臣氏引入淡馬錫交易的1,770億元估值的差額。儘管母公司長實跟隨和黃派發特別股息,惟昨日股價盤中曾跌1.71%,尾市略為回穩,微升0.24%,收報123.1元。

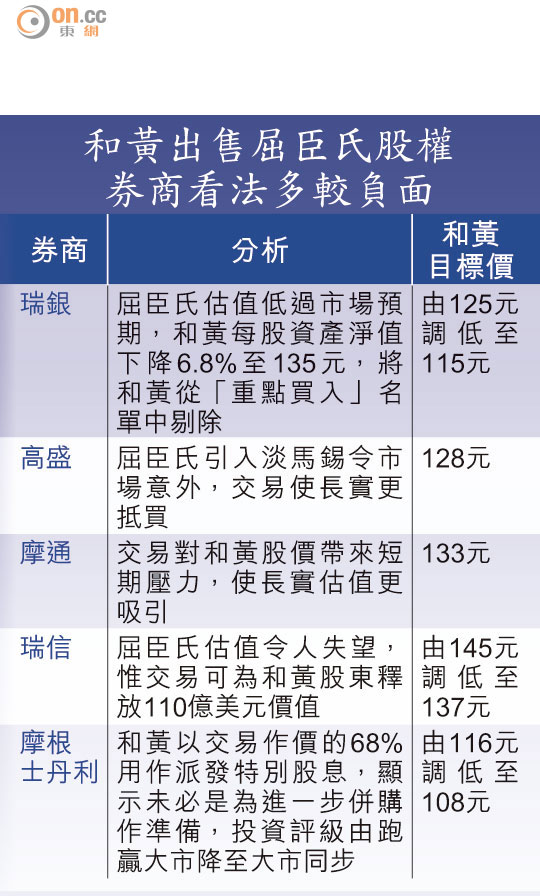

瑞銀剔出「重點買入」

對於和黃由原來計劃分拆屈臣氏上市,突然改為引入淡馬錫,瑞銀認為,屈臣氏只為EV(企業值)除以EBITDA(扣除利息、稅項、折舊及攤銷前盈利)的11.1倍,明顯較市場預期為低。考慮到和黃股價在去一段時間已累漲30%,所以幾乎肯定投資者會伺機沽貨獲利,即時將和黃目標價調低8%至115元。

雖然瑞銀將和黃於「重點買入」名單中剔除,但依然給予「買入」投資評級,認為和黃本身業務表現,長遠依然可推動股本回報率上升。瑞銀將長實目標價,由147.5元輕微調低至146.5元,但強調長實派發特別股息,為投資者提供理想回報。

料短期未計劃大併購

摩根士丹利則將和黃目標價,由116元降至108元,認為和黃出售資產,有利集團降低負債,惟交易作價低過預期,同時集團將68%金額用作派息,反映集團未必是為短期內開展大型併購做準備,在交易未必會有短線刺激下,將和黃投資評級由「跑贏大市」降至「與大市同步」。

摩通則指交易對和黃股價帶來短期壓力,但維持和黃133元目標價及「增持」投資評級,同時指受派發特別息帶動,目前長實估值更吸引,目標價154元。

不過,不少券商續對和黃前景抱正面看法,高盛繼續將和黃列入該行「確信買入」名單,目標價128元。

值得留意是,交易對淡馬錫更正面。瑞士的主權基金研究機構GeoEconomica董事總經理Sven Behrendt向外電表示,內地銀行業盈利前景趨於不明朗下,淡馬錫入股屈臣氏有助平衡投資組合的風險。