憧憬托市中港齊場

儘管三月份滙豐中國製造業採購經理人指數(PMI)遜預期,惟投資者壞消息當作好消息,憧憬人民銀行調低存款準備金率,加上優先股利好作用續發酵,資金回流中資金融股,並觸發冚倉盤湧現,恒指漲409點或1.91%,創去年十一月中來最大單日漲幅,重越10天線,收21,846點,十四隻內銀股及內險股,市值單日增逾833億元。

滬深股市於五項利好因素下「反攻」,優先股利好內銀、內險及券商板塊。京津冀自貿規劃或短期出台,刺激多隻自貿區概念股漲停。加上內房再融資獲開閘、本周限售股解禁維持低位、現時排隊發行新股企業減至685家,滬綜指彈上近三周高位,收2,066點,漲0.91%;深成指漲0.44%,收7,273點,兩市總成交2,269億元人民幣。不過,內地創業板指數跌穿1,400點,收1,397點,跌1.59%,顯示資金由細價股回流指數權重股。

內銀內險股市值增833億

恒指及國指「兩連升」,最多分別漲430點及303點,國指重越20天線,收9,694點,漲267點或2.84%,同為去年十一月中來最大單日漲幅,十四隻內銀股及內險股市值增逾833億元,港股總成交755億元。儘管港股沽空金額昨縮三成四至75.58億元,沽空比率仍達10.13%,意味淡友未全部投降。

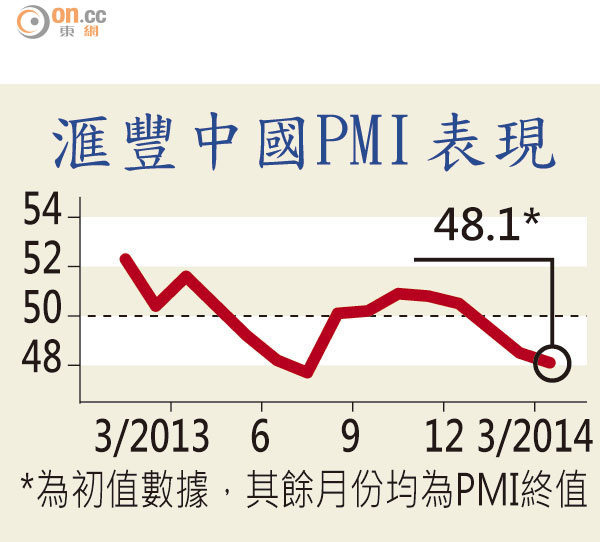

投行消息指,三月份滙豐中國PMI創八個月新低,昨午有內地私募基金消息傳最快本周末人行會宣布調低存備率,資金開始撈底。同時,人民幣匯價疲弱,短線或利好內地出口,製造、出口及航運股或短線反彈。

對沖基金經理稱,壞消息暫已盡出,市場不見新的沽售藉口,月結及季結在即,部分基金更是三月年結,將會「粉飾櫥窗」,故部署本周五期指結算前挾淡倉。

高盛認為,內地經濟數據續疲弱,稍後或衝擊就業市場,令更多企業信託及債券違約浮面,中央或選擇性放鬆其他政策,如容許個別地方政府低調放鬆內房限購令,但調低存備率機會不大。

不過,交銀國際首席策略師洪灝的中資策略報告指,優先股是否可兌換,不會改變企業現金流、系統性風險及資金成本,大市反彈或是「升錯市」,而且滬綜指於二千點不斷有「無形之手」護航,無助扭轉疲弱的基本因素,更會製造「錯誤」的希望。

港股ADR早段跌60點

大華繼顯董事梁偉源稱,恒指是否已築「雙底」有待確認,但中央若陸續有溫和措施出台,有利市場氣氛,若本周公布的內銀股業績於撥備及貸款質素沒預期般差,恒指或彈上22,500至23,000點。中央出招只旨在「保底」,故政策不會太進取,經濟數據一日未扭轉弱勢仍限制大市反彈。

港股美國預託證券(ADR)周一早段個別發展,滙控(00005)報77.975元,高0.325元;中移(00941)報66.616元,低0.584元,按比例相當恒指跌60點。

高盛預期或推出的寬鬆措施

‧支持鐵路、城市基建及保障房等建設

‧給予中小企業及政府支持的高新科技、創意及環保等行業稅務優惠

‧進一步改革加大經濟自由度

‧容許個別地方政府低調放鬆內房限購令