潮炒板塊:地產股 長實屬首選

立法會上月正式通過前年推出的買家印花稅及特別印花稅,實際上,有關措施於去年已令本港樓市的交投量急降,市場亦普遍估計今年樓價將進一步下調,本地地產股或會繼續調整。不過,該板塊去年業績普遍符合甚至優於市場預期,個別股份或已屆吸納時機。

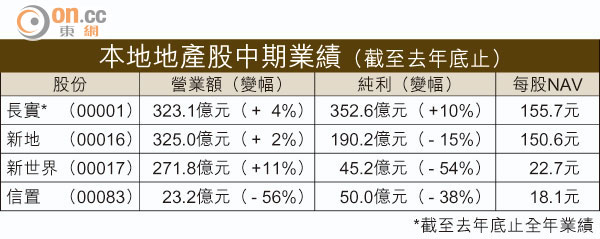

龍頭股中,長實(00001)截至去年底止全年純利按年增長一成,至352.6億元,相比起新地(00016)、新世界(00017)以及信置(00083)截至去年底止中期純利均錄得倒退,表現可謂最出色。

期內長實核心盈利按年增長26%至179.1億元,雖然物業銷售的收益有所倒退,但來自於和黃(00013)貢獻卻顯著增加,集團攤佔和黃之溢利按年增長兩成至155.4億元。同時,長實本身亦減少對本港市場的依賴,其海外業務營業額之佔比由前年的38%升至54%,其中內地營業額按年增長近四成至164.5億元。

雖然和黃最近否認已提交分拆屈臣氏的上市申請,但市場仍相信,分拆很大機會在今明兩年內成事,一旦落實,對長實亦有正面影響。

花旗最近發表報告,重申長實「買入」評級,並將之列為行業首選,主要是集團去年在主要領域表現不俗,能抵銷本港緩慢的物業銷售,並認為集團今年會有更好表現,上調其目標價至167.81元。

新世界受制降軌

在佳績支持下,該股近日已升至去年底118至126元水平密集區,10日線升穿100日線現黃金交叉,料可反覆上試去年初高位132.7元。

至於股價較每股資產淨值(NAV)折讓一向較大的新世界,目前折讓已高達五成。集團截至去年底止中期純利雖然大幅倒退54%至45.2億元,但主要是由於投資物業公平值的變動。期內來自本港及內地的物業銷售收入同比增長一成至140.2億元,出售的項目包括「溱林」及「尚悅」,並已超額完成一三/一四年度100億元的合同銷售目標。

瑞銀表示,新世界中期核心盈利的升幅勝預期,主要受惠於內地物業入帳佔比增加,並料往後內地業務的毛利率將續高於行業水平,故上調其評級至「買入」,惟該股近日始終未能突破100日線兼降軌阻力10.1元,走勢偏淡。

此外,近期因發紅輪而備受關注的新地,集資雖可帶來充裕資金供未來發展之用,惟對NAV將帶來攤薄效應,或為股價帶來負面影響。

英明