名家筆陣:脫亞入歐

踏入三月,又是時候來個季度檢閱。自去年中聯儲局終於低頭承認需要收水後,先前受惠於低息環境的環球債市隨即被洗倉。

大家向來認為債市屬低風險資產,波幅應不如股市般大,事實並非如此。先講主權債,圖一所見,去年至今,雖然美債(以彭博債券指數作標準)只跌約2%,表面看似仍然風平浪靜,但地球另一邊的亞洲債,年多內已跌近13%,在去年中及今年初的大洗倉期間,更跌逾17%有多。如以為炒亞洲概念實無死錯人,怎知陰溝裏翻船?

歐洲復甦債券爆上

至於歐元區主權債,縱然去年第一季發生歐債危機,但第二季仍只錄得輕微跌幅,其後至今更全力爆上。歐洲資產如何火爆,再看其股市及部分地區樓市已可知一二。歐洲央行負利率?未必。

歐洲強勢而亞洲獨弱,主因近年歐洲賣點是復甦,亞洲呢?相信不是樓市泡沫吧。不過,令人驚喜的是環球新興市場主權債,雖然去年中曾跌至天昏地暗,但其後至今升近6%,與同期的歐洲主權債不相伯仲。

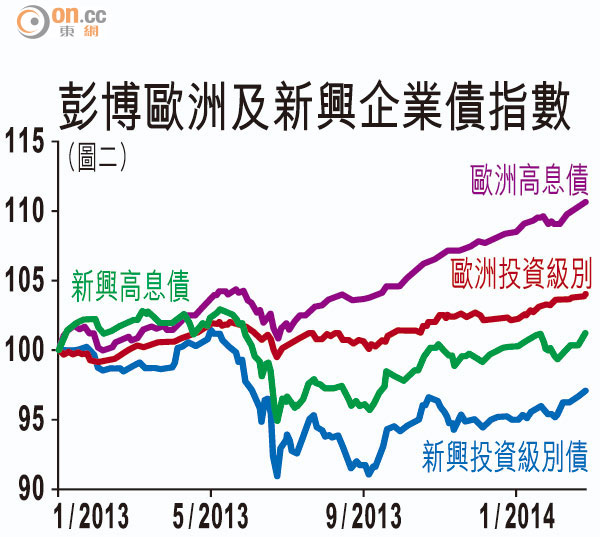

上述情況不只發生於主權債,企業債亦類似。圖二見到無論是高息或投資級別債,歐洲固然強勢。由去年六月低位計,新興地區高息債雖只升6.6%,低於歐洲的9.7%,但綜觀新興債指數仍是一浪高於一浪,比起圖一的亞洲主權債低位橫行大有分別。

新興市場概念瀕危

綜觀環球新興股市,錄得較大跌幅比較集中於傳統金磚國及靈貓國等,近年部分東歐、中東及非洲股市表現仍然突出。究竟大家是看淡全球新興市場或只是亞洲地區,似乎後者居多。

然而,若新興概念爆煲,懶理你是非洲抑或亞洲,都應無一幸免。除了亞洲外,新興市場債或可因現時市場穩定而反彈。但我認為,歐洲已復甦,何不換貨至歐洲債市?當中滿手都是亞洲債的更應細心考慮。始終現時焦點並不在亞洲,而是歐美,相信年內歐洲資產仍可看高一線。

劉振業

交通銀行香港分行環球金融市場部經濟及策略師,專責研究全球經濟,各國股、匯市、商品及利率走勢。