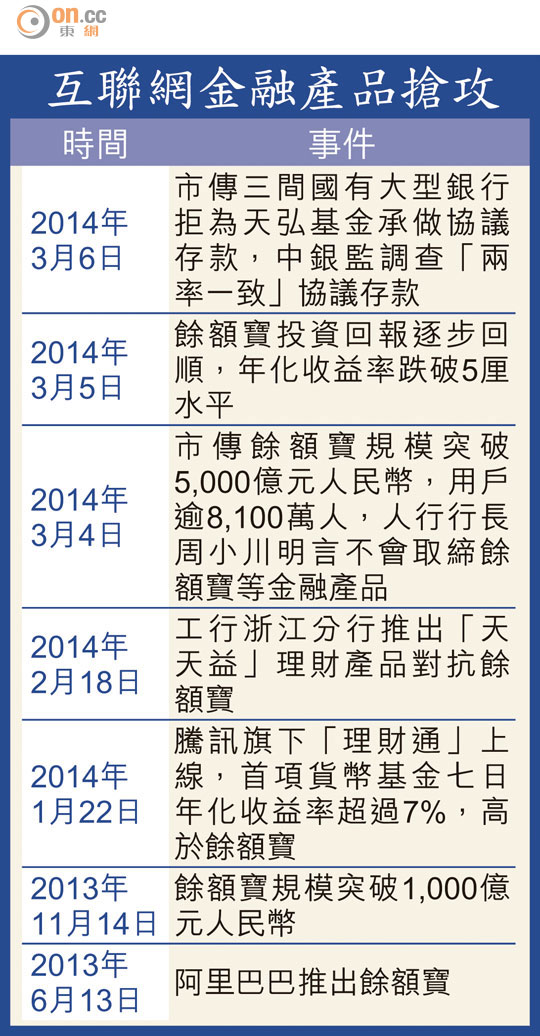

中銀監內銀夾攻餘額寶

餘額寶衝擊內地銀行存款基礎及利息支出,引來大型銀行反擊。內地傳媒指出,三間國有大型銀行因為餘額寶的天弘基金「抬價過高」,拒絕為其承做協議存款,中銀監更着手調查「兩率一致」的協議存款交易,意味互聯網貨幣基金提早贖回定存但毋須罰息的「特權」或將消失。

大行拒做協議存款

《經濟觀察網》引述消息指出,三間國有大行總行不接受旗下分行與天弘基金為首的貨幣市場基金,進行協議存款交易,主要是由於其價格過高。

銀行界人士指出,銀行的活期及兩年期定存年息為0.35%及3.75%,但天弘基金吸取相關存款後,卻抬高至5至6%再存入銀行。

由於天弘基金與銀行的協議存款屬於同業存款,不納入貸存比指標考核。有國有銀行總行人士稱,若要被動接受貨幣市場基金的價格,寧願透過提高理財產品收益爭取存款。

提前取款恐要罰息

大型國有銀行積極應對互聯網金融競爭,惟股價昨日偏軟,工行(01398)、建行(00939)及農行(01288)昨日跌0.19至0.65%,中行(03988)股價無升跌。建行行長張建國表示,互聯網金融整體規模有限,對該行衝擊不大,而且雙方的客戶群亦不一致。

事實上,餘額寶等互聯網金融產品的優勢,部分來自「兩率一致」特權,即是基金公司從銀行提前支取協議存款但毋須罰息,銀行則需要承擔利率損失。

內地媒體指,中銀監已就此展開調研,若銀行因此取消貨幣基金的特權,互聯網理財產品的流動性將面臨考驗,降低資金投資周期及收益,令規模增長放緩。

市場要求加強監管互聯網金融的聲音愈來愈大,中國銀行業協會更建議將互聯網的貨幣基金存款納入一般性存款,令相關存款納入貸存比,同時需要繳納準備金及受存款利率管制。然而,基金業人士普遍認為成事機會不大。

中銀監前主席劉明康則指出,互聯網金融企業的規模擴大後,自身風險難以覆蓋,需要有資本金及壞帳準備,對於互聯網金融不要用銀行的辦法管理,但也要讓其懂得規矩。