潮炒板塊:食品股 盈利能力回升

最近高盛發表投資報告唱好食品股,當中提到飲料減價戰的完結,將可帶動生產商的經營溢利以至每股盈利的年複合增長率回升,並一併將統一(00220)及康師傅(00322)的評級上調至「買入」,目標價上調至8.9元及24.9元,而旺旺(00151)的目標價亦上調至13.9元,預料板塊可撥開雲霧,重納升軌。

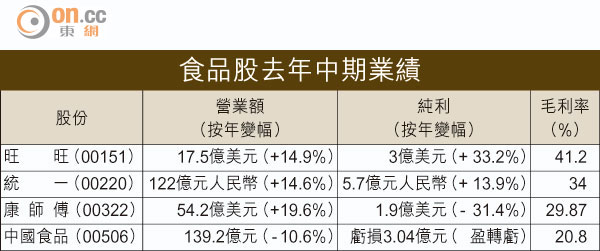

事實上,近年內地食品市場競爭相當激烈,其中統一及康師傅的業務均集中於方便麵及飲品兩方面。

統一去年上半年純利表面上增長13.9%至5.7億元人民幣,惟若撇除一筆1.3億元人民幣的其他收入,業績實質按年倒退逾一成;而康師傅去年上半年純利則倒退逾三成至1.9億美元。

在方便麵業務方面,以康師傅的市佔率較高,截至去年六月底,其銷售量市佔率達44.1%,統一則只有16.9%,而後者在加大推銷力度、致力搶佔市場份額下,其方便麵業務因而由盈轉虧。

旺旺乳品業務佔優

至於旺旺,集團不僅能在業績方面保持理想增長,而且其奶類業務更成為增長的亮點。旺旺去年上半年純利增長逾三成至3億美元,其中乳品及飲料業務佔總收入逾五成,期內有關收入增長18.3%,毛利率為42.5%,略為高於整體毛利率41.2%。

內地各省份已經開始陸續實施單獨二孩政策,加上行業集中度提升,對作為行業龍頭的旺旺,實屬利好。

走勢上,旺旺本月中旬成功突破去年九月中延伸的下降通道,並重上多條主要平均線之上,而且守穩100日以及250日線11.1元水平之上,投資者可考慮作中線持有,阻力位在五十二周高位12.52元,50日平均線支持在10.8元。

英明