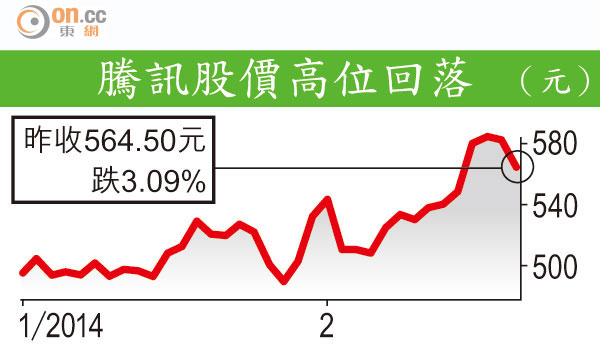

騰訊遭「刁」難冧3%

facebook(fb)天價購WhatsApp,市場擔心這巨刁(Deal)對騰訊(00700)旗艦產品微信/WeChat的國際化步伐構成阻礙,股價於周三曾升上591元新高的騰訊昨跌3.09%,收報564.5元,累恒指跌62點,是港股跌市元兇。有券商認為,微信在手遊、電商以至移動支付的發展潛力,並非fb+WhatsApp所能取代,相信微信300億美元估值仍屬合理。騰訊在美預託證券(ADR)早段報價靠穩,見565.538元,較港收市升1.038元。

阿里封殺微信支付接口

有分析指,騰訊股價昨大跌,與阿里巴巴關聯支付寶「封殺」騰訊微信支付的接口有關。

券商里昂早於今年一月已帶頭把微信估值上調至350億美元,巴克萊昨仍力撐微信估值超300億美元,該行亦補充,微信國際版WeChat在拓展海外市場所面對挑戰不斷升溫,特別是WhatsApp獲fb支持,令國際市場競爭格局出現劇變,該行認為騰訊只能擴大宣傳攻勢,以求在短期內提高滲透率,或是收窄戰線放慢在個別市場發展。

微信用戶估值或較高

德銀指,市場應着眼騰訊於內地發展,認為騰訊落實入股大眾點評網20%,會有助其與微信及QQ即時通訊軟件的融合,從而加速騰訊線上對線下(O2O)業務發展。

若按巴克萊對微信估值300億美元計,相當於每位微信用戶值111美元,fb收購價相當於每WhatsApp活躍用戶價值42.22美元,但分析員指微信功能遠較WhatsApp強大,故用戶估值亦相對高。

易方投資投資總監王華認為:「WhatsApp加fb並不等於微信」,他指微信作為一個入口,功能涉獵到衣食住行,產品方面背後有更多資源支援,功能亦更強。惟國際版WeChat暫缺乏這些功能,且WeChat用戶以華人社區為主,fb收購WhatsApp,明顯是應對WeChat及Line進軍美國市場而作的業務策略,相信fb與騰訊在國際業務競爭將更直接。

騰訊回至550樓下值博

信誠證券聯席董事張智威稱,隨着fb對WhatsApp進行大整合,將影響微信未來盈利增長,在個別市場上甚至有機會出現埋身肉搏戰,騰訊短期股價走勢亦會波動,認為投資者應待騰訊股價回落至550元樓下,才可趁低吸納。

投資者未有被騰訊急插而嚇怕,反而趁低吸納騰訊認購證及牛證。瑞信香港認股證及牛熊證銷售主管何啟聰指,昨仍見投資者買入行使價達700及750元的騰訊認購證。發行商渣打亦見資金流入騰訊認購證。

騰訊牛證方面,滙豐環球資本市場財富管理銷售業務上市產品銷售主管陳其志指,收回價518元、508元的產品受捧。騰訊輪昨仍是成交額最大股份相關資產,成交金額14.39億元,按日升不足0.4%。過去五日(不計昨日),市場上共有5,049萬元資金淨流入騰訊認沽證及熊證,估計部分資金於昨日終等到騰訊股價有較大幅調整,趁機沽貨套現。