任志剛籲人行撤存備率

任志剛昨以香港中文大學全球經濟及金融研究所傑出研究員身份發表研究報告,倡議人民銀行應制訂並公布一個明確的短期目標利率,並取消金融機構存款準備金率(RRR)。

任志剛指報告建基於去年底的三中全會,明確提出「要使市場在資源配置中起決定性作用,深化經濟體制改革」。

應取消貨幣供應目標

他指,人行控制基礎貨幣供應,並通過存款準備金制度,已不再是有效的貨幣政策實施手段,人行仍有相當大的空間退出,轉而專注於調控基礎貨幣的供應或價格。故此人行應取消貨幣供應目標,重點控制貨幣基礎的價格,設立短期政策目標利率,可以是隔夜或7日息。

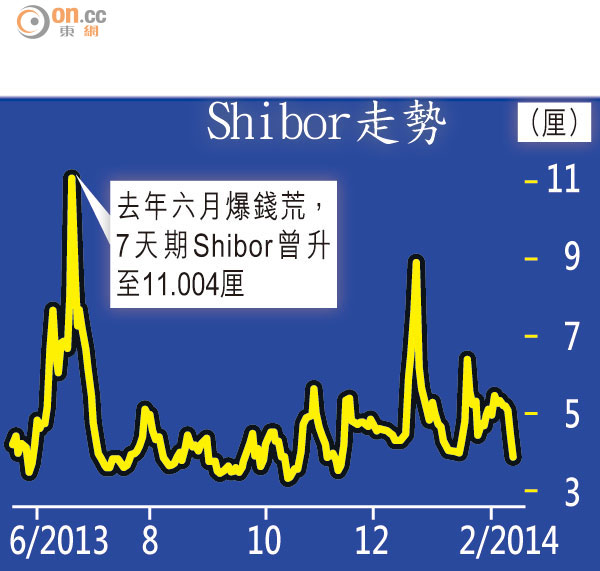

短期政策目標利率類似美國聯邦基金利率,當上海銀行同業拆息(Shibor)高於同期的政策目標利率時,人行可以進行逆回購操作,投放所需的基礎貨幣,以保持銀行同業拆借利率至接近目標利率,屆時銀行貸存息差肯定會收窄,並為利率市場化發展鋪路。

公布短期政策免波動

他認為,日後人行貨幣政策委員會在定期會議結束後,向外公布短期政策利率水平是否調整,以顯示當局貨幣政策方向是放鬆或收緊,避免現時因各種原因導致Shibor上落波動,市場便誤解為人行改變貨幣政策方向。做法跟美國聯儲局公開市場委員會每次會議完畢後發出聲明,讓市場更理解央行之想法。

建立政策目標利率後,將令存款準備金制度「多餘」,為逐步淘汰準備金制度提供好機會,進一步提高銀行體系配置資金的效率。

內地的存款準備金率達20%,以總存款100萬億元(人民幣•下同)計,成本達4,000億元。任志剛指出,存款準備金率實際上是銀行體系的一項徵稅,羊毛出自羊身上,自然令忠實生意人的借款「畀貴息」,存戶則收取低回報。

推進存款利率市場化

如此推進,人行也應推進存款利率市場化,循序漸進地(先大額、後小額;先長期、後短期存款)容許金融機構根據存款額度自主決定利率,而讓小額存款利率市場化的時機,應該與引進存款保障制度協調。

信銀國際首席經濟師兼研究部總經理廖群表示,內地的一年期貸款和存款利率,實際上可視為基準利率或政策利率;貸款利率放開後,已削弱其指導作用,將來存款利率若同時放開,肯定需要建立類似外國的短期政策目標利率。

星展香港經濟師周洪禮認同報告方向,改革若成功,部分沿用廿多年的貨幣政策工具亦會淡化,又料內地較大機會以Shibor或回購利率建立短期目標利率。