名家筆陣:退市陰霾亞債點玩

去年十二月中,聯儲局正式宣布收水,當人人以為風雨欲來之際,美股卻屢破高位,一直強勢的歐洲股市亦持續走強,惟獨亞洲股市一直落後。此時此刻,坊間都說炒收水主題告一段落下,環球資產價格仍能保持強勢。

資金續追高息資產

筆者不是股評人,故不對股市作任何預測。然而,二○○九年至今,長期低息令不少投資者把資金投入債市。往年亦見,炒債如炒股,部分高風險債券如高息債波幅與股票無異。坊間有謂,如果炒收水告一段落,今年恒指有機會升至二萬六千至二萬八千多點,亞洲債市以至環球新興債亦必定有運行。

然而,事實是否真的如此?筆者以去年六月至十月炒收水暫告一段落作參考,並以亞洲最大債市之一的南韓,與去年亞洲股市表現最佳的馬來西亞債券市場,作為研究對象。

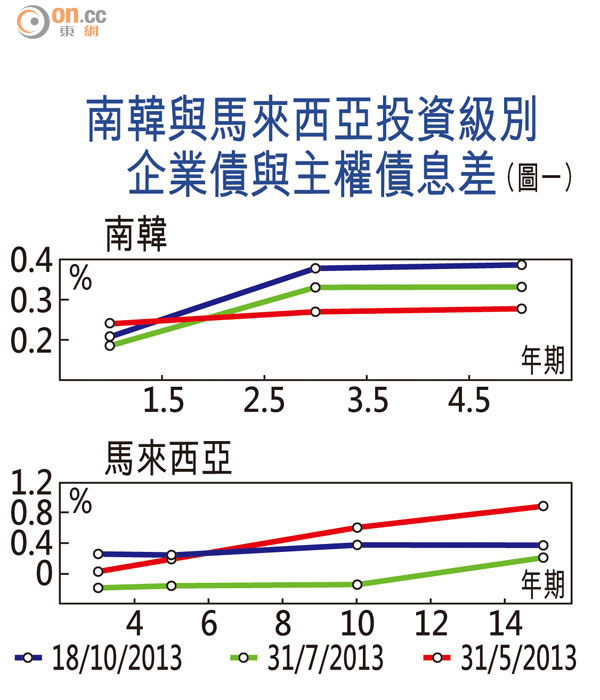

先看兩地投資級別企業債與主權債息差走向,可見,由去年五月底至十月間,兩地債息差走勢有點不同。南韓方面,除較短年期的債息差回落外,其餘長年期債息差都不斷擴闊;反之,馬來西亞的債息差卻正在收窄,尤其是較長年期債。兩國債息差情況迥異,並不僅表現在投資級別企業債與主權債身上,在兩地的投資級別與垃圾債息差亦有類似情況。

企業債情況似乎反映部分資金仍追逐高回報資產,這或顯示投資氣氛仍然不俗。除企業債之外,由於大部分亞洲地區債市主要由主權債組成(主權債佔總市值起碼七至九成以上),因此只看企債並不能反映債市資金流向。

經濟弱國面臨走資

若看看亞洲主權債債息走向,可見,有加息傾向的馬來西亞債息曲線,雖然十月間的整條債息曲線仍然高於五月,但比起七月已有一定程度回落,南韓及正實施緊縮貨幣政策的新加坡亦如是。至於以泰國為首經濟較差的亞洲國家,其債息曲線由五月至十月間一路趨升,與馬來西亞情況大相逕庭。

出現上述情況,應與當地經濟形勢有莫大關係。雖說馬來西亞有加息傾向,但時下亞洲經濟陰霾不定,加息之路仍然遙遠,令到資金仍樂於投資該地債市。反之,經濟情況較差如泰國及印尼,正面對資金流走問題,去年五月印尼及菲律賓等股市、債市跌至四腳朝天可見一斑。

炒完收水債市料彈

筆者估計,今年市場或會再炒收水告一段落,亞洲債市確有再反彈的可能性,經濟較好的地方,債市表現可能較好,企債則較視乎個別企業情況,撈底的朋友宜小心行事。

劉振業

交通銀行香港分行環球金融市場部經濟及策略師,專責研究全球經濟,各國股、匯市、商品及利率走勢。