股博士隨筆:德永佳具向上誘因

紡織股一三年業績肯定理想,但股價卻見疲態,相信與不合現時「新經濟股」的潮流有關。中國棉價雖高於國際水平,但兩家用中國棉的公司申洲(02313)和德永佳(00321)反而股價偏強,一直有消息指中國將取消棉收儲制度,轉而向農民直接提供補貼,或可令差距收窄。

德永佳有三個競爭劣勢,用中國棉、在中國設廠及受零售業拖累,但截至去年九月底止中期盈利增長達63.6%至3.8億元,惟收入卻下降15%,主要是紡織業務毛利率上升7.6個百分點所助,得益於棉價和銷售成本降低。集團生產力集中在東莞,亦未聞其有在東南亞設廠的計劃,與其他紡織股大相逕庭。近年中國最低工資年年增加,但東南亞工資也在快速上升。

零售業務收縮利好

批發及零售業務時好時壞,便服市場競爭激烈,這兩年整體市場虧損的多,德永佳該業務上半年度分部虧損擴大至1.5億元,但集團已採取縮減規模策略,所以預計虧損面不會再擴大。

德永佳擁有現金達43.7億元,故可以採取高息政策,其周息率超過6厘,一三/一四年度預測市盈率約12.5倍。由於美國市場復甦速度較快,因此下半年度業績可能較預期為好,下年度的展望亦會較為樂觀,相信也是其近期跑贏其他紡織股的原因;集團並因應美國訂單增多,計劃增加產能一成以上。

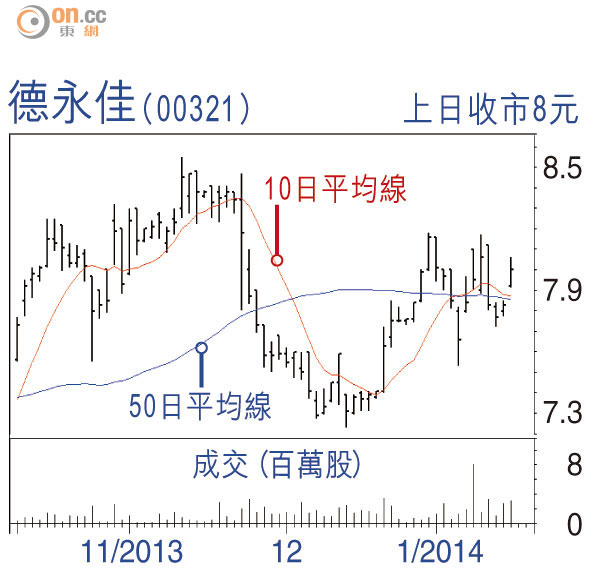

公司股價近期升至各條平均線樓上,雖然此類股份不合現時的投資潮流,但相對熱門股近期風高浪急,可轉泊一些低風險股先求穩守。

至於未來股價上升的催化劑,是內地更改收儲政策,另零售業務收縮有助虧損收窄。

DR.Stock