投資動向:復甦年選股危與機

踏入二○一四年,投資市場勢續注視美國退市的安排。一月起,美國聯儲局縮減買債規模,作出退市的第一步。聯儲局主席伯南克主持最後一次議息會議後,將功成身退,新任上場的耶倫作風近似伯南克,未來退市步伐的快慢將決定美元及其他貨幣的匯價、指標利率走勢、並喻示背後的經濟復甦動力。

環球經濟變得複雜,因退市操作拿揑出現任何差池,都可能引發大型的金融震盪,是不能忽視的關鍵因素,今期《投資動向》剖析整個退市的未來部署,讓大家多個參考。

要講退市,不妨先來個量寬(QE)的回顧。過去六年,美國聯儲局推出了三輪量寬及兩輪扭曲操作(OT)。透過三輪QE,美國聯儲局購買了資產抵押證券(ABS)、按揭抵押債券(MBS)及長期國債,第三輪更是無期限的買債計劃,配合之前的OT,賣出短債再買入長債,務求「撳低」跟房貸相關的長債利率,改變利率曲線的形態,成為美國史無前例的全方位寬鬆貨幣政策。

重要經濟體現曙光

結果,美國步入經濟復甦期,去年十二月份美國住宅建築商信心指數升至58,是○五年底以來最高水平。據房產研究機構商Zillow估計,去年底美國所有住宅總值為25.7萬億美元,年內上漲1.9萬億美元。上周美國首次申領失業救濟人數續降,十二月Markit製造業PMI終值為55,高於前值,創去年一月以來最高,指標都指向一個復甦的方向。

另邊廂,歐洲目前雖仍受困於高至12%失業率的歷史高水平,但歐元區十二月份製造業PMI終值由十一月的51.6升至52.7,為逾兩年半高位,消費者信心改善;日本在首相安倍三箭齊發的放鬆銀根、結構性改革、靈活財政的施政下,經濟出現曙光。

至於中國,經歷近年「調結構」的經濟調整後,經濟增長放緩,最新公布的十二月份PMI回落至51,但仍在50的擴張線上,並連續十五個月處於擴張點上,都反映製造業保持增長勢頭。按環球幾個重要經濟體的發展,一四年將是一個「復甦年」。

在這一個「復甦年」,美國將繼續進行 退市,退市三部曲已經展開。第一步是減少市場上的「增量資金」,即減少向市場投放資金,本月起減少買債100億美元,涉及金額唔多,非常象徵式。按外電對41位經濟學家的調查,估計聯儲局未來將每月再加大減少買債的金額,有望一四年十二月前結束計劃,是退市的第一步。

退市三部曲已展開

第二及第三步就是把現已投放在市場的「流動性」收回,因聯儲局的資產負債表規模已超過4萬億美元,趁經濟復甦,收回熱錢,是必須要做的動作,否則熱錢放任地繼續流竄,經濟過熱將造成另一個更為嚴重的大型泡沫。

最後是結束現時的超低息環境,十年美國國債孳息現升至約3%水平,較一二年七月低位的1.379%,上升逾一倍,反映市場對利率走勢的預期,低息將成過去。

金股匯債續洗牌

面對復甦的同時,市場亦對退市風險聞風喪膽,市場要適應資金流動性的改變,熱錢充斥的日子將一去不返,所帶來的震盪難以掌握,只要流動性收得過快,利率期貨上升高於預期,新興市場的經濟、股市、匯率以至歐美成熟經濟體都有機會出現連鎖反應,故今年將是復甦及退市風險兩面拉力的複雜一年,投資者切勿過分樂觀或悲觀。

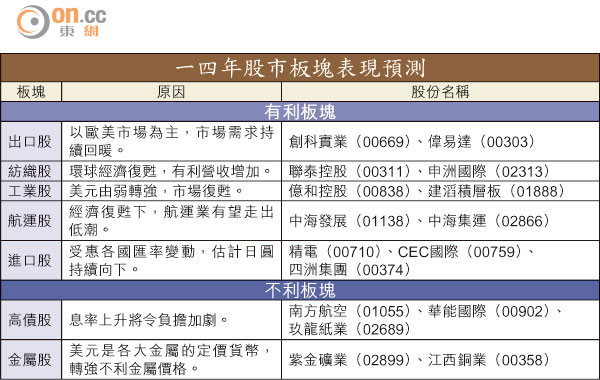

面對環球復甦及受到退市的威力所主宰,除金股匯債四大主要投資市場要繼續進行洗牌外,投資股市的投資者亦要加倍了解,不同板塊在復甦及退市之下的表現。