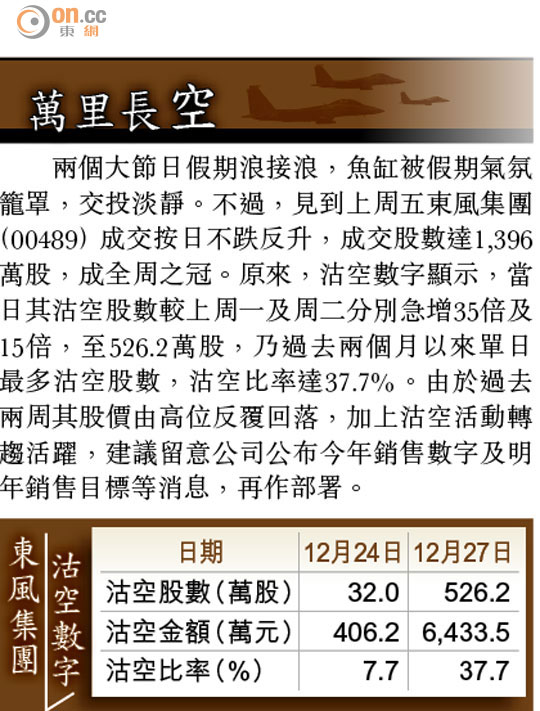

Market Insight:內銀股暫時唔使睇

上周五聖誕假後復市,但唔少基金經理尚未歸位,港股在不到400億元的低成交下,升63點收報23,243點。美國科網股愈升愈有,騰訊(00700)股價創歷史新高,單是一隻股票貢獻恒指48點,連同滙控( 00005),兩隻股票幾乎提供了恒指全日漲幅,可見其餘藍籌對大市影響之細。

上周五晚美股同樣充斥基金收爐味道,成交縮減,道指開市一小時之後,大部分時間上落不足30點,最後微跌約1點,變動唔大。反而是十年美債孳息突破八月高位2.98厘,即市見過3.02厘,是一一年七月以來最高位,憧憬經濟復甦的資金繼續從定息投資流走,並重投股市懷抱。

可惜的是,新興市場經濟表現滯後於美國,這大半年資金持續流出的形勢未變,尤其近期愈來愈多大行預測,繼續重質不重量的中國經濟,增長好可能進一步回落至7至7.4%之間。

在不同股票產業中,資金變得更加挑剔,集中在不受實體經濟影響的網絡及醫療股,以及在政策傾斜下得到大力支持的環保、燃氣及新能源等產業。雖然相關股份一三年累積升幅已唔少,但暫時睇唔到一四年初,熱潮有逆轉的迹象。

國策股熱潮未逆轉

最明顯是國企中賺錢能力至強的內銀股,上星期boxing day在內地統統跌到半年低位,十六隻A股掛牌的銀行股中,足足有十三隻跌穿每股資產淨值,強如世界最賺錢的銀行工行(01398),當日A股跌至3.53元人民幣,同第三季每股資產淨值3.51元人民幣不過一步之遙,至於建(00939)農(01288)中(03988)三隻,更早已經「破淨」。

股市往往跟紅頂白,尤其要有交易才有收入的投資銀行,在諗辦法游說客戶高追50倍PE以上的騰訊的同時,也搵來一大堆理由,去唱淡得5倍PE的內銀,叫客仔齊齊清倉。

近日內銀愈跌,愈多悲觀的消息出籠,理由主要係中央唔會再有4萬億元人民幣振興經濟的大龍鳳、國企及地方債的問題一直揮之不去、預期來自互聯網金融服務的挑戰、以及利率市場化的大趨勢,銀行淨利息收入存在不明朗等等。唔少A股投資者也預期,A股銀行股全面破淨的日子為時不遠。

博雅有條件創新高

事實上,面前可令內銀行股投資氣氛逆轉的消息唔多,諷刺是光大銀行(06818)低於1倍PB上市的例子,證明國有資產不能低於帳面值出售的規定也非鐵板一塊。而破淨後可透過發優先股補充資本,也使銀行不能破淨的心理關口盪然無存。估計一四年,內銀股依然似周期股多於防守性股份,只會在市場憧憬內地經濟轉向之時,偶然炒作。

講番短線,隨住阿里巴巴集團幾個月內上市,加埋騰訊,兩隻中國網股市值將會達到1.8至2萬億元,本地上市的TMT股將呈兩極化,只有巨無霸同三四線股的形勢,好大機會有所轉變,中小型網股及手遊股好大機會火乘風勢,有一番炒作。

上星期隻IGG(08002)已經率先破頂,見過4.96元上市新高,雲遊(00484)可能太大價關係,鑊氣一般,反而主攻博彩遊戲的博雅互動(00434)表現唔錯,經過近兩星期調整,上周五重返10日線樓上,這類新股無乜歷史及基本因素可言,但純炒勢,博雅今浪如果破到8元,有條件跟住隻IGG創新高。

金屬股復甦路漫長

正所謂「輸家食尾胡」,上周五見到金屬股在淡市發圍,鞍鋼股份(00347)升4.6%、馬鋼(00323)升2.9%、湖南有色金屬(02626)升8.4%。究竟明年呢個板塊可唔可以否極泰來,如今尚難下判語。歸根究柢,行業改革升級、汰弱留強的速度未如理想,加上內地經濟增長減速,令復甦路漫長。

展望明年,至少在上半年,此板塊前景仍然維持審慎,投資策略只宜在極度超賣時才小注入市博技術性反彈,要押注大翻身則言之尚早。

古勝