投資動向:嚴選人民幣升值贏家

今年人民幣兌美元中間價多次創二○○五年匯改以來新高,匯價年內累升超過2%,步伐明顯加快。人民銀行行長周小川早前撰文,指人行將有序擴大人民幣匯率浮動區間及取消對外匯市場的干預,加上人民幣在全球貨幣中的地位提升,即使上周出現高位回軟,仍無改市場對人民幣的升值預期。今期《投資動向》找來四大相關類型股份作檢閱,了解人民幣波動下,股份不同表現,好訂定未來投資策略。

重債企業負擔減

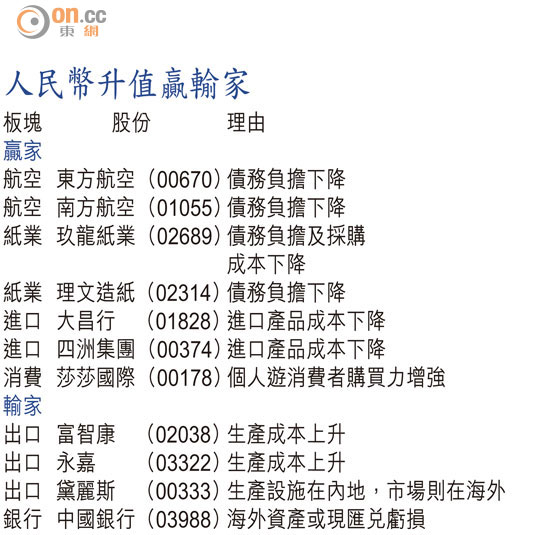

每次人仔(人民幣)出現大波動,最當炒的莫過於航空股,原因是國航(00753)、東航(00670)及南航(01055)這三大內地航空股都負有巨債,且大都以美元結算,人仔升值,債務負擔即時少一截。

東航截至六月底的外幣帶息債約520億元人民幣,美元債佔去94.5%,上半年就錄得匯兌淨收益11.7億元人民幣,但中期盈利只得6.2億元人民幣,可見撇除匯兌部分,實際是虧損。有券商估計,人仔每升值3%,內地三大航空股的每股收益將增加0.08至0.13元人民幣,去年國航、東航及南航的每股收益分別是0.38元、0.26元及0.27元人民幣。

發電企業是另一高負債板塊,華能國電(00902)去年負債比率高逾3倍,惟電力股的負債只有部分是以美元計,人仔升值好處不及航空股來得顯著。

消費股收入激增

人仔持續升值,從外地進口或做內地人生意的消費品變相減價,揸住人仔的消費者享受「財富效應」,自然「疏爽」。個人護理保健零售商卓悅(00653)上半年來自批發及零售美容保健產品收入12.8億元,佔總收入近九成,估計當中最少三至四成是來自個人遊旅客,十月黃金周期間,港澳地區銷售按年增長6%。

現市值超過250億元的莎莎國際(00178),多年來發展內地店舖,因經營成本問題,繼續虧損,但佔比有限,今年頭九個月港澳的收入31.28億元,佔總收入八成,同樣不少是來自個人遊旅客的貢獻,銷售持續增長之下,帶動盈利近年一直保持雙位數增長。

在中港澳同時經營鞋及手袋等零售的利信達(00738),八月底止的半年來自內地的收入佔總收入逾八成,雖然生產及銷售成本以人仔計算,但業績報表是港元,同樣有着數。

內房資產被推高

房產、銀行及保險等行業都屬重資產類型,貨幣升值將推高資產值及股份價值,只要投資者預期幣值上升,便加快買入包括地產、存款等人仔關連資產。

但內地銀行持有多類型貨幣及資產,以中國銀行(03988)為例,截至六月底止便持有英國及法國等歐洲五國債券值約356.2億元,人仔升值未必有利。

另一重資產行業房產股,因位於內地的土地及物業價值受惠人仔升值,尤其是業務以內地為主,土地買賣及物業銷售用人仔,業績卻以港幣計算的公司,可出現匯兌收益,如中國海外(00688)及華潤置地(01109)。

中國海外的業務已遍及全國,持有長線物業收租,香港的業務佔比不大,市值近2,000億元,是大型內房企業之一。潤地業務遍及內地約40個城市,人仔是其主要收入,今年上半年錄43.8億元盈利。

進口商前景改善

幣值升跌對經營進出口業務或以人民幣為生產成本,賺取外匯的公司關係重大。

近年大型廠家,飽受內地成本高漲之苦,如原設備生產,外銷北美、歐洲等客戶的永嘉(03322)近兩年業績差強人意,毛利率呈跌勢。

從事手機代工業務的富智康(02038)雖是業內的龍頭,同樣受到人民幣升值令生產成本急漲所累,去年毛利率表現有惡化迹象,今年上半年情況改善,轉虧為盈,賺1,766萬美元,原因是產能及營運效率提升,嚴控支出所致,不過因為銷售大多以美元定價,生產成本卻按人仔來結算,一升一跌的拉力,人仔再升將會削弱其經營競爭力。

反過來,進口商就是人仔升值的受惠者,大昌行(01828)主要代理日本車,日圓持續貶值,加上內地以人仔銷售變相減價,將有助刺激銷量,並見內地汽車需求持續增加,前景明顯有改善。