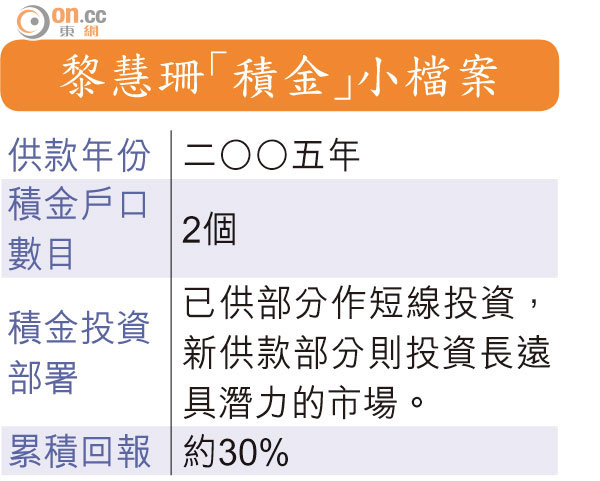

我的積金檔案:黎慧珊:積金分長短線

強積金投資策略人人有別,中原理財營業董事黎慧珊(Venice)認為,管理強積金需要將「已供款」以及「新供款」分開操作,選擇投資的市場亦應該多元化,當遇上金融風暴時,就可以同時發揮避險及趁低吸納的作用。

攻守兼備 化危為機

Venice表示,自己向來投資都比較進取,二○○五年入行首次投資強積金,她認為強積金限制65歲才能領取供款,投資股市是累積最高回報的選擇,故此將大部分供款比例投放在股票之上,並且不會隨意調動。

直至○八年金融海嘯,才將資金一次過調往債券市場避險,但她指,一般人認為避險就代表將所有資金放在較保守的市場,卻忽略了其實可用新供款的資金買「平貨」。

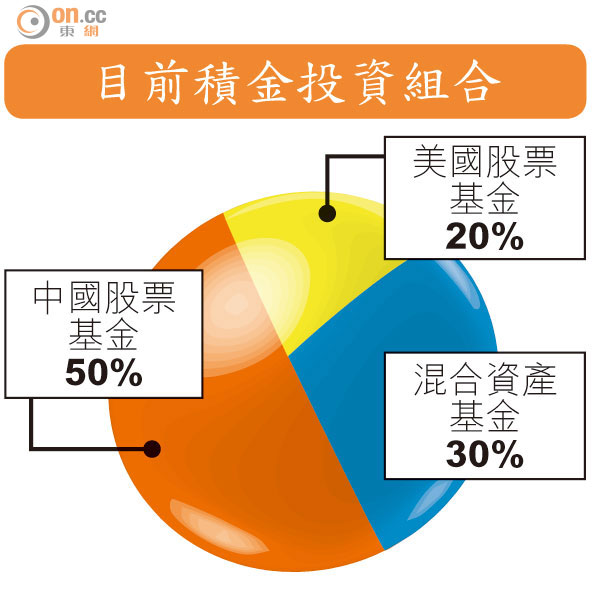

Venice的強積金投資策略主要將強積金資產分為兩個部分,她表示,○八年時只是將已經供款部分用來買債,新供款反而更集中投資於中國股票基金。

她又認為,新供款部分的資金應該放在估值低、同時具長遠升值潛力的市場。直至目前為止,她認為中國股票估值仍低,即使今年日本股市升近四成,但鑑於當地經濟持續多年疲弱,故不會考慮投資日股市場。至於已供部分,則可視作較短線投資的資金,例如投資今年表現甚佳的美股。

不過,她表示計算通脹在內,當她65歲的時候,應需要1,000萬元作退休之用,而現時每月的強積金供款平均按每年5%增長,保守估計至退休時的累積回報亦只得約300萬元,只及所需的三成,而且強積金計劃具不少基金限制,故沒有再增加僱員自願供款,認為強積金資產僅輔助之用。