名家筆陣:人幣升跌睇實製造業

對比年初,近月人民幣升速再次加快。以年初離岸人民幣開市價6.2253計算,至今已升約2.4%,雖然高於去年的1.9%,但仍低於一一年的3.7%。以此看來,踏入年尾人民幣或仍有升值空間。

自一○年起,人民幣匯價持續向上。一二年初曾經抖抖氣,其後仍然強勢,除了息差是左右匯率強弱的一大因素外,經濟好壞亦對其有重大影響。以往美國大力推行QE,無不是壓低美元刺激出口帶動經濟復甦,更明顯的例子莫過於以黑田東彥為首的日本央行。

經濟好壞主宰幣策

大家可能會懷疑:人民幣(在岸)仍屬操控性貨幣,經濟好壞應沒有如其他貨幣般有那麼大影響性。然而,中央政府亦要就客觀環境來調控貨幣政策。甚麼是客觀環境?經濟好壞也!

首先,由於離岸人民幣匯價於一○年出台,在歷史數據不足下,筆者配以○五年後的在岸價與經濟數據一同預測離岸人民幣走向。回看聯儲局,價格穩定是主席伯南克調控貨幣政策的重要指標。在其他新興國上,調控貨幣強弱也是控制通脹的一大方法。

減慢升值應對PMI弱

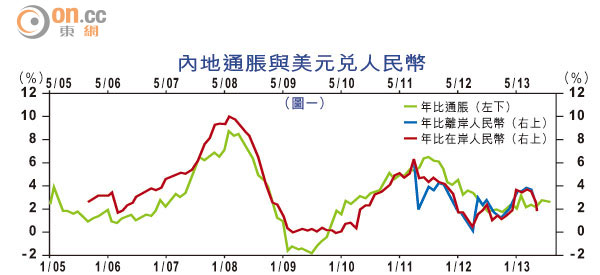

從圖一可見,通脹高低與人民幣的按年變動亦呈明顯關係,而且驟見前者領先後者四個月左右。再看看時下按年通脹已由去年中低位1.7%,逐漸上升至現時的3.2%,人民幣的按年變動亦持續向上。在這裏,似乎人行亦傾向以人民幣匯價來調控通脹。以通脹測人民幣,可行也!

另外,眾所周知,新興國經濟在近廿年間能夠如此繁榮,工業現代化功不可沒。故此,調控貨幣強弱,新興國政府無不注視其製造業好壞。從圖二可見,雖然大體上人民幣匯價與內地PMI數據不呈任何關係。但圖中仍見,當○八年中製造業PMI數據由50以上大幅下滑至38.8間,此時人民幣升值速度大幅下滑,似乎略見內地政府有意以停止人民幣升值來刺激製造業。

同樣地,於一一年底至一二年中當製造業呆滯期間,人民幣升速亦已減慢。就算現時製造業再度向上,在其擴張速度不能與○八年前媲美下,人民幣升速亦已不能同日而語。

總括而言,若大家想低吸人仔,似乎仍要等待通脹回落。不過,在水喉大放的年代,中短期內,內地通脹似乎趨升居多,起碼近來人行已減少逆回購行動,證明對於未來通脹再升之憂慮。可幸的是,內地製造業擴張程度已不如以往般急速,就算人仔再強,升值速度亦應不能與○六至○八年再相比,估計離岸價年底將見6.05附近。

劉振業

交通銀行香港分行環球金融市場部經濟及策略師,專責研究全球經濟,各國股、匯市、商品及利率走勢。