名家筆陣:成敗皆波幅

美國芝加哥期權交易所CBOE自一九七三年四月開始到現在,創了不少第一:股票期權、指數期權及波幅期權均創先河,姐妹公司旗下的CFE交易所主打的VIX波幅期指(CBOE VIX Futures),更成為近年的人氣產品,是受歡迎的投資或投機工具。

由九月第二個星期到年尾,是投資最關鍵的「倒數月份」,而九月更是不少操盤人着緊的月份。

曾交過不少學費的「自學」衍生工具交易員及作家Jason Jankovsky,在二○○八年寫了一本「民間」暢銷書,名為《The Art of the Trade:What I learned(and lost)Trading the Chicago Futures Markets》,內容精彩,作者「有血有肉」地和大家分享他如何賠錢,是不可多得的寶貴經驗。

九月十五日是雷曼「爆煲」五周年。不少人還對「後雷曼」的世界充滿戒心,二○○八年股市狂瀉,到今年的第三季中,道指及標普又曾創歷史性高位。在此也要一提,剛過去的八月,標普的股票「成交量」是十六年來新低,你可能問,天啊!還有人在市場嗎?

調整策略 適者生存

事實上,有不少參與形式在「支撐」美股市場,否則交投量將更差:(1)美國股票ETF帶來了市場流通量,(2)高頻交易(HFT)帶來了標普可觀的交易量。在此,必須提到,敍利亞和美國開戰的機率下降,中國的數據相當亮麗,令到道指重上15,000點以上(歷史高位為15658.13,發生在本年八月二日),你下一個問題可能問,九月會否有「爆大穫」的事情呢?有不少人對近來股票的「低成交量漲勢」(Low Volume Rally) 有不同判斷,認為「高處不勝寒」。

剛才已說到,八月二日道指創了歷史高位,到八月二十七日下插到14776.13,這是882點的跌幅,對某些人來說絕對是「小兒科」。我的演繹是:不可能對市場的作多作空太有立場,適時調整策略的可行性,適者生存!我也要再提固定波幅策略(Collar Strategy),用在正股上作Delta Hedge護盤,請重溫以往文章。

結束前,要評一個「幾白癡」的倉位。日前在CBOE blog上流傳,有一大戶做了一個「賠死」機率高、「賺到笑」機率低的倉位。

自殺式神秘期權倉

VIX現在徘徊於15左右,「神秘人」做的策略名為Call Ratio Backspread,沽出25,000張九月VIX 17行使價的Call,再購入200,000張九月VIX 27行使價的Call,若無別的交易盤路,又或在場外用別的公司身份對沖,策略上或可作以下解讀:

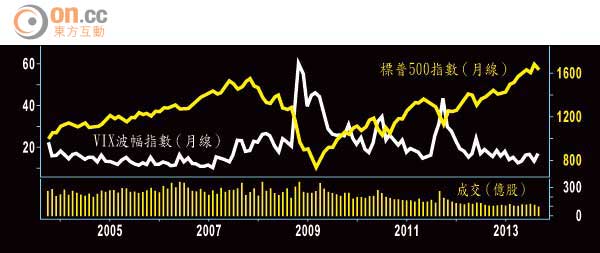

因為是一對八(1x8)的Ratio Spread,當中兩個行使價(17、27)相差有十點之闊,當去到三十幾點時,可賺二千七百萬美元,但VIX再上,即股市再大插,可能性又有幾大?同樣地,若大市只是下跌有限,VIX升至剛好27,這個Position Trade可令人勁賠兩千多萬美元!請看VIX十年圖,看看近年CBOE VIX波蝠期指及期權成交量創歷史新高,相對服票市場的成交薄弱,我們或可假設:成也波幅,敗也波幅!

最後,在雷曼五周年前夕,我用前教宗本篤十六世在雷曼事件後數星期的一段話作結,希望給大家一點啟迪:「Money Vanishes, It is Nothing!(財富不見了,又算得上甚麼!)」做人最重要有盼望。

錢志健

資深對沖基金經理,投資經驗逾20年,曾任全球最大型倫敦上市對沖基金地區主管,目前為一家族資產公司董事局成員,活躍於流動與非流動策略,以環球長短倉為主打,並曾撰寫數本金融著作。他於○六年組織哈利車隊 Ride 4 Hope,盼望在金融以外做有意義的事情,作另類贏家。