股博士隨筆:中國鐵建有力突破

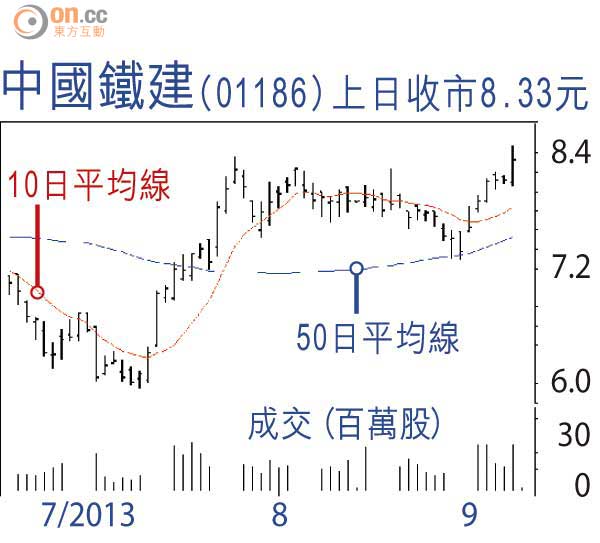

兩隻鐵路基建股近期股價及業績均做好,上半年新簽合同增長理想,加上中央下半年將加快鐵路及基建投資,形勢上對發展有利。中國鐵建(01186)昨日圖破8.36元三頂阻力,收市價則是7個多月來新高,現價估值仍不高,後市突破後有力上試今年初高位9.4元。

中鐵建上半年盈利增長46.6%至46.7億元(人民幣‧下同),績後摩根大通上調其目標價至11.6元,盈利預測亦調高至108億元,每股盈利88分,以此計算一三年市盈率為7倍多,較悲觀的預測則為8倍多,相差不會太遠,同類股中鐵(00390)亦是估值差不多,但一向中鐵建的財政狀況較為理想,相對之下始終較勝一籌。

毛利率料反彈

中鐵建上半年新簽合同額3,440億元,按年增長22.86%,並為年度計劃的52.94%,在上半年鐵道部重組及基建工程放緩的情況底下,已較證券界預測為佳。由於去年同期的基數太低,故鐵路工程承包合同大增1.78倍,成為增長的最主要來源。下半年除了鐵路投資會加快之外,城軌交通擁有權及經營權將下放民企,亦有利促進相關投資。

「兩鐵」業績美中不足的是毛利率略降,同歸咎於鐵路項目延期,同皆預期下半年毛利率將見反彈,中鐵建管理層並預計經營費用率將下降。鐵路股這兩三年大起大落,炒國策隨時表錯情,但短期對基建股的樂觀情緒仍主導,相信中鐵建有力突破。

DR.Stock