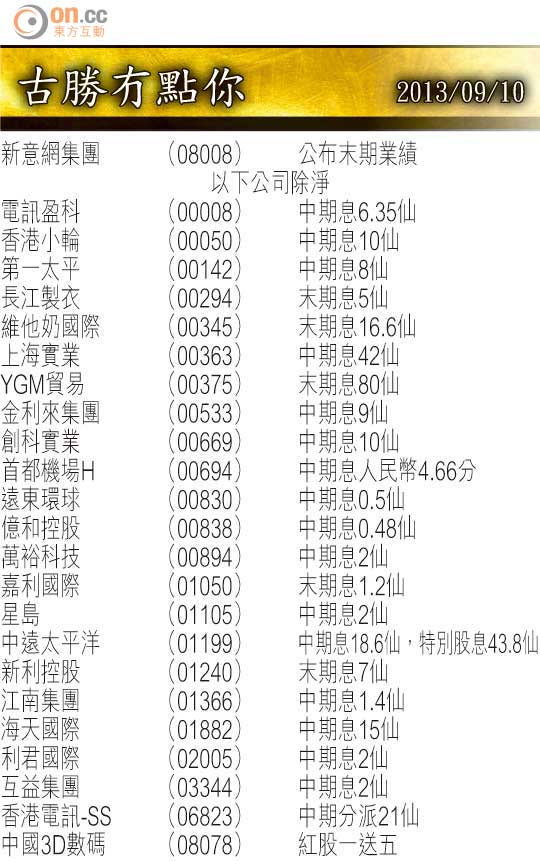

Market Insight:房託基金分段收集

自從八月中國製造業PMI及出口數據均勝預期,六、七月仲講憂慮中國經濟可能硬着陸的口淡淡之輩,無辦法唔收吓把口,配合昨日中國公布八月PPI跌幅又細過預期,出口旺季開始,上游製造業價格壓力逐漸紓緩,陸續有大行轉口風,話第三、四季經濟增長上番去7.8甚至8%水平。

昨日滬綜指狂升3.3%,支持港股繼續屠殺睇淡者,恒指再升129點報22,750點,主板成交增至671億元。有趣是近日熊仔愈劏愈有,反之牛證街貨量一直未見大幅增加,可反映大部分散戶享受唔到今次升市,仲要日復一日輸完又嚟賭過,變相資助大戶繼續挾倉。既然市場無視聯儲局退市的可能性,以A股馬首是瞻,今日曝光的中國八月工業生產,以及嚟緊嘅新增貸款數字,就要睇到實,睇吓會唔會又再超額完成,使中字派升勢火上加油。

維達現價欠缺水位

維達國際(03331)第二大股東SCA Group Holding BV,提出每股11元現金收購,比上周停牌前溢價38.36%,昨日維達一開已10.9元,收報10.88元升36.8%,得番1.1%水位。

事關SCA講明繼續營運現狀,亦希望保留上市地位,收購目標係為SCA其他護理產品品牌進行產合。SCA唔單止是港人熟悉的紙巾Tempo的生產商,本身也涉獵多個紙巾品牌及紙尿片產品,本身揸21.65%,估計今次出價目標係要攞到50%以上控制性股權,以便未來整合品牌。

SCA看似慷慨,但實際維達近幾個月,股價在紙漿價升毛利率跌預期下,五月份開始累積跌咗唔少,SCA查實只係畀番四月時價錢,以一三年市盈率19.7倍,比恒安國際(01044)的27.2倍折讓近兩成八,都買得幾抵。之但係大股東揸住24.69%,按道理SCA應該清楚成批貨,十拿九穩落袋至會出咁嘅價錢,而兩批貨加埋已佔股本46.34%,仲差三、四巴仙,隨時響街都掃到,11元樓下買去投降雖然有贏無輸,但博加價似乎又有啲不切實際。

置富長線收息之選

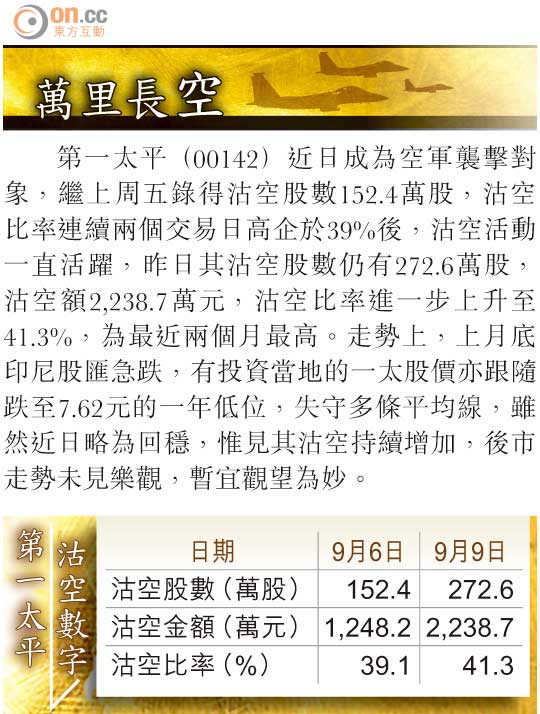

退市預期底下,近排防守及高息股認真慘烈,REITs更係無一幸免,就連下周股東大會表決收購天水圍嘉湖銀座商場,令可供出租樓面大增66.5萬平方呎,相當現有物業組合兩成七,有晒增長故事配合的置富產業(00778),一樣級級落,由五月高位8.61元,撻到落今浪新低,昨日報5.95元,累積已跌去近三成一。從交易資料,趁低息期未完查實早買對股東仲係利大於弊,假設交易在年初進行,半年每基金單位分派大約有4.7%增長。

美債息在退市預期勁升,上周見2.9厘,由於影響基金估值模型的risk free rate,對收息為主的REITs,衝擊可大可小,但似乎已經over done。置富勝在歷史夠長,搵番○三至○七年,次按海嘯及QE未開始時的數據,其平均分派息率5.5厘,較期間十年美債息平均高1.2厘,預測置富一三年約分派6.1厘,換句話,市場預咗美債息見4.9厘,高於現時兩厘,亦比三十年債息高近1厘,撇除無法量度市場對升息的恐懼外,似乎準備退休需要穩定收入的,現水平已可以開始分段買吓貨。

資金暫撤離風電股

昨日有內地報道指,發改委正醞釀調整上網電價政策,消息打擊風電股氣氛,龍源電力(00916)跌5.8%、大唐新能源(01798)跌6.3%、華能新能源(00958)跌7%,成交普遍明顯增加,睇落唔簡單!平心而論,雖然○九年以來風電發電成本下降五成,但CDM收入顯著下跌、維修及應收帳相關資本融資成本上升,事實上風電企業仍遠遠未復原有的盈利能力。

雖則話,政府唔能夠無了期提供補貼,退出只係時間問題,但風電業如今尚未真正完全恢復原氣,補貼政策退出的時間一定要掌握得好,否則對行業影響大,相信呢一點制訂政策者亦十分清楚。

幾隻風電股現價已回落至接近四、五月的起步位,某程度已反映利淡消息,宜留意政策消息進展。另一點可留意,乃風電股呢次跌浪已有半個月,同期周期性股份卻重現升勢,交投轉活,故不排除是炒作資金暫離風電股,轉炒周期性股份有關。若想捕捉風電股下一浪的入市點,不妨留意周期性股份升勢能否延續下去,以判斷資金去向。

古勝