几不可失:中銀香港攻守兼備

早前數家本地銀行的中期業績表現理想,預料作為本港唯一人民幣清算銀行的中銀香港(02388)亦有不錯表現。不過,隨着本港人民幣業務競爭加劇,集團面臨不少挑戰,存款成本上升,對淨息差構成壓力。集團淨息差自○八年開始下滑,截至去年才出現改善28個基點至1.6厘;今年首季繼續受惠於存貸利差和資產結構改善,淨息差按年和按季有所擴闊,惟預料全年則持平。

人幣業務有優勢

集團與母公司中國銀行(03988)維持緊密合作,提高跨境客戶基礎,有助人民幣存款及貸款增長。中央支持離岸人民幣業務發展,將為集團帶來新機遇,前景仍較樂觀。

集團於風險管理方面較為謹慎,資產質素及流動性亦較強,去年成本對收入比率為31.9%,為同業中最低之一。

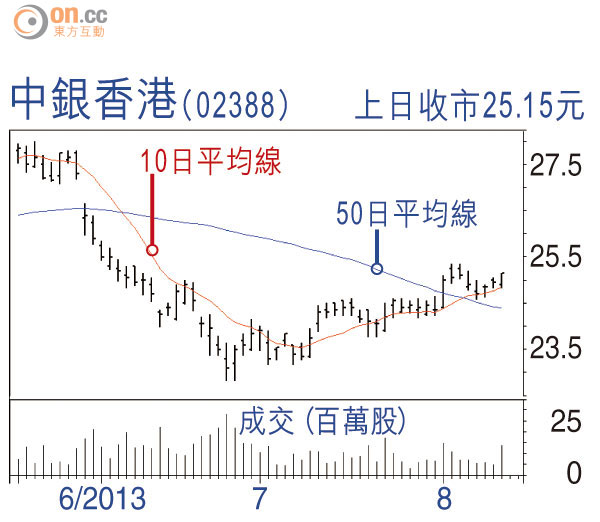

走勢上,中銀跌至22.85元後穩步向上,10日線先後升穿20日及50日線形成「黃金交叉」,可考慮於24.5元吸納,反彈阻力26.5元,不跌穿23.5元可續持有。

金利豐證券研究部執行董事 黃德几(作者為註冊持牌人士)