股博士隨筆:中智交通發展空間大

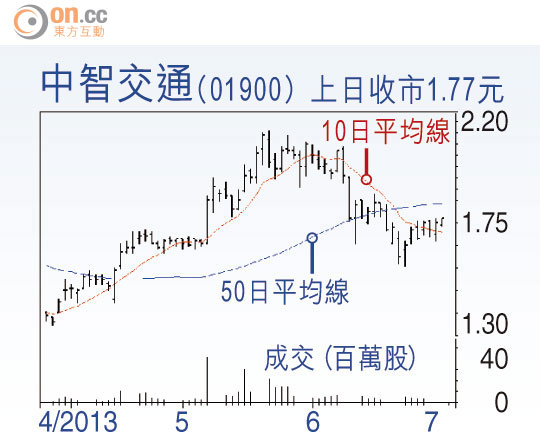

能稱得上強勢股的已所餘無幾,中國智能交通(01900)五月最高升至2.16元,現回調兩成不算弱。根據《國家公路網規劃(二○一三至三○年)》,中央未來17年會投資4.7萬億元(人民幣‧下同)優化及新建國家公路網絡,新建高速公路預期會安裝智能交通系統,集團可望有較佳發展空間。

集團截至去年底年度業績,股東應佔溢利為1.32億元,增長17%,尤其下半年業績有極大進步;去年下半年總收入按年增長57%,其中城市交通及鐵路業務亦見增長,扭轉去年上半年下跌趨勢。集團去年業績非現金費用共5,100萬元,包括購股權開支及收購產生的無形資產攤銷費用,扣除後股東應佔溢利達1.83億元,按年增加近50%。

中智交通往績市盈率未算便宜,但新簽合同進度理想,截至去年底止,新合同增長逾三成,未完成合同按年增27%至約20億元,創下紀錄新高。集團積極擴充業務至在河南、山西及雲南等新區域,今年首四個月新簽合同更達12億元,包括高速公路子公司與大麗高速公路建設中心簽訂5.1億元合同,該合同金額亦是歷來最高。

謀拓「智慧城市」

集團新簽合同主要來自城市交通及高速公路的增長,今年內地鐵路投資進度未如預期,但長遠前景仍佳,而公司正開拓「智慧城市」作第四個板塊。公司去年全年毛利率略降至24.1%,管理層指是部分新區域定價優惠所致,預期今年將恢復至近28%。

另外,中智交通計劃透過收購以擴大市場份額,去年收購「北京四通」後,令集團可提供更全面的產品,並維持在行業的市佔率首位。

DR.Stock