講股小字典:太保 投資表現出眾

內地經濟增長持續放緩,市場資金趨緊,A股走勢疲弱,內險股走勢追隨向下是在所難免。估計上半年內險股的淨投資收益率有壓力,估值有下調空間。

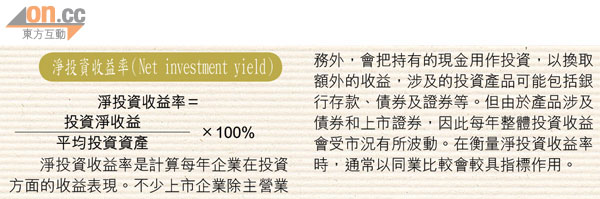

內險股要跑贏同業,其中一個因素乃投資組合的資產配置是否得宜。中國太保(02601)去年度淨投資收益比率勝同業,可留意其中績表現,再作中線部署。

據保監會資料亦顯示,今年首四個月內險業保費收入按年增長9.2%,但期內太保及新華保險(01336)的壽險保費收入分別按年下跌2.6%及9%,反映行業經營壓力增加。再看已公布的季績,雖然太保首季純利按年大幅增長2.4倍,至22億元人民幣,但主要是投資資產減值準備大幅減少,以及投資收益大幅增加逾五成所致,反而期內退保率卻大幅上升。綜觀次季滬綜指走勢反覆偏軟,若經濟進一步轉壞,不排除A股維持在低位震盪,內險股的投資收益表現將備受考驗。

去年太保的淨投資收益率為5.1%,表現優於國壽(02628)及平保(02318)。在太保投資組合中,固定收益類資產佔85%,當中債券投資及定期存款分別佔52%及26%;權益類資產佔10%,主要投資於基金、股票及非上市股權。

提及內險股,尚有一點須注意的是,市場多次傳出,保監會將短期內廢除在固定派發分紅壽險產品上設定的2.5%最高收益率。所謂收益率上限,是指保險公司過去十多年靠政策保護獲取的「利差」。

若日後定價利率一旦放開的話,在投資收益不變下,保險公司的利差空間將受壓,因為利率市場化將導致壽險公司展開價格競爭,壽險業的盈利能力將面臨挑戰。

總括而言,鑑於行業前景不明朗,加上環球金融市場表現反覆,即使近期內險股已累跌不少,但現時仍不建議急於入市撈底,宜待中績公布後再作評估。

易明