SMART MONEY:配售新股必爆升?

今年以來,配售新股的起跳力驚人,上市首日股價已飆升逾倍,成功吸引投資者的眼球。這批於創業板上市的股份,上市前只供大戶認購,即使回報可觀,對散戶來說亦只是遙不可及。由於股價升幅已多,投資者可否繼續高追?在追求高回報的同時,背後是否同樣蘊藏極大風險?

以配售(Placing)形式上市的新股,多由發行人或中間人,將股份出售予已選擇或獲批的主要人士認購,故多不會作公開認購。發行人可選擇以全配售形式上市,即只限機構投資者及大戶認購,或可將部分留給原有股東,如同仁堂國藥(08138)將1億股優先預留予合資格的同仁堂科技(01666)股東參與。

創板上市 審批較鬆

配售新股一般只能於創業板上市,由於集資額較少,批核要求通常較寬鬆。發行人會選擇以此形式上市,多因考慮到風險問題,選擇機構投資者或大戶為認購對象,成功上市機會較大。

以配售及介紹形式上市的股份,同為半新股的一種,但前者多為未曾上市的股份,而後者則在申請上市時,股份已被一定數量的公眾人士擁有,故不需再發行新股。而該已發行的證券,亦毋須再作任何銷售安排,已可申請上市。

羅馬集團累升4.4倍

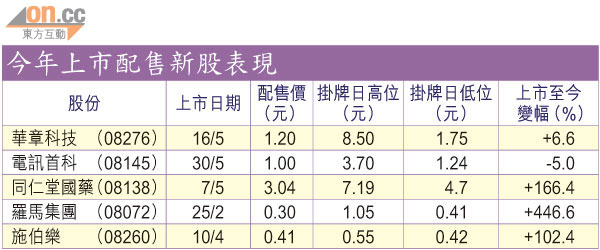

今年創業板上市的配售新股成績斐然,首隻配售上市的羅馬集團(08072),共配售2億股,其中1.2億為新股,上市首日升九成,至今累升達4.4倍,升幅之多,可謂其他新股亦望塵莫及。而於上月上市的同仁堂國藥分拆自同仁堂科技,股份上市首日亦上升一倍,至今累計升幅約166%。另華章科技(08276)及施伯樂(08260)上市至今股價升幅亦為6%及102%。

配售新股爆升成風,令到一眾投資者亦想分一杯羹。但在追求高回報的投資產品時,投資者亦須留意產品風險,以及升幅是否與基本因素有關。事實上,其股價出現爆升,與運作形式有關。

配售新股屬於小圈子運作,配售對象只有幾個已可成事。由於小股東於上市前沒有參與的權利,只能上市後於二手市場買賣,故股份集中於少部分人的手中,在供應緊張下,股價升幅亦會較大,但部分股份因缺乏基本因素如業績等支持,下跌速度亦同樣驚人。

以上月三十日上市的電訊首科(08145)為例,上市即日股價曾一度爆升近三倍,其後升幅收窄,收市價較配股價高出四成。但上周卻跌破配股價,上周五收報0.95元,較配售價下跌5%。另外,華章科技上市首日亦曾一度升近6倍。

天大証券資產管理董事施俊威指,發行人於創業板配售新股上市,因預期公開認購人數有限,故選擇向特定人士配售股份,多以策略及基礎投資者為主。

留意禁售期後波動

由於配售人士的數量少,市面流通的股份數量亦不多,在股權集中下,上市後價格亦出現飆升,投資者再於二手市場高追,更容易推高價格。如早兩年中國汽車內飾(08321)以配售形式上市,當時配股價為0.93元,首日升幅亦達三成,但以上周五收市價0.19元計,跌幅達八成,可見升幅未必能持續。

最後,施俊威提醒:「今年配售新股價格升幅強,主因是整體市況欠方向,恒指徘徊於21,000至22,000點的水平,一些二、三線股或另類股反而多人注意。由於配售新股的首日升幅勁,吸引投資者追入,首半年股價多欣欣向榮。但由於為創業板上市的股份,發行人於首六個月不可出售股份,故在交投量比較充足下,不會有大量股份沽出。但六個月後則需小心,股價未必會再次大升。」