計啱數過休閒生活

政府統計處形容到二○四一年,本港男女平均預期壽命將分別升至84.4歲和90.8歲。那麼,港人退休需要多少錢才夠退休?尤其是現時四、五十歲的人士如開始籌備退休,由於年輕期已過,且要顧及家庭成員所需,在餘下可運用的資金中應怎樣調配及計劃,才足夠退休所需呢?以下介紹的另類計算退休金方法,是由專家歸納心得而作出的結論,不妨作為參考。

外國專家:薪金收入作基準

國際理財顧問及投資集團ipac行政主席Arun Abey綜合多年經驗,與該集團的國際傳訊經理Andrew Ford合著了《How Much Is Enough?》一書,教人找出自己退休後真正所需資金,做快樂及成功的投資者。

須維持75%原有收入

How Much Is Enough?(要多少才夠?)是一個很難解答的問題,因每個人所需不同,沒有一定標準。但Abey就提出了一個簡單的方法,讓你也可以計算出退休時最基本的資金需求是多少。

Abey指出,若退休後要維持退休前的生活水平,退休後的收入須維持在退休前收入的75%。亦即是說,若退休前月入1萬元,退休後每月也需要有7,500元收入,才可保持退休前的生活水準。

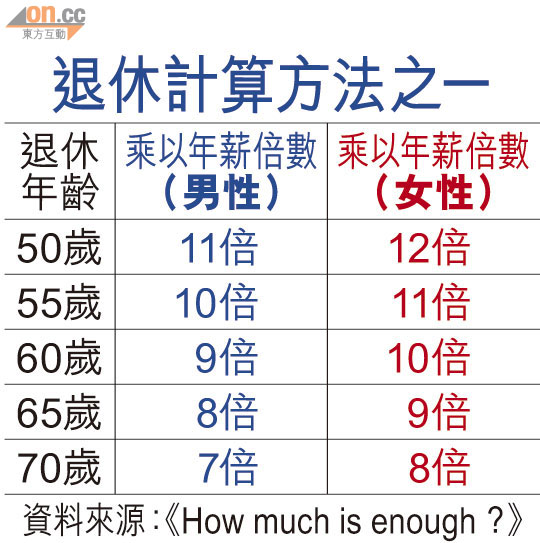

年齡及年薪定總數

知道了退休後每月所需收入,下一步是計算退休時所要擁有的資金。Abey有一個很簡單的方法,就是以預備退休的年齡,以及平均壽命加入作考慮,以退休時的年薪乘以一個指標(見表),就可得出一個總數,這個就是你在退休之時,需要擁有預備作退休用途的金額,做投資滾存。

以一名預備在60歲退休的男士為例,退休前年薪30萬元,再乘以指標9,那麼,在60歲退休時,就必須擁有270萬元。不過,擁有270萬元並不代表生活無憂,通脹會侵蝕購買力,若以男士的人均壽命77歲為例,270萬元用於投資之上,每年回報必須達8%,才能讓男士在生活質素不變下活到77歲。

美國《Money》雜誌提供一條方程式,計算一個人需要幾多錢退休,該公式是「年薪」乘以某個倍數,而這個倍數會隨着年齡加大,譬如某人年薪5萬美元(約39萬港元),他50歲就應該有30.5萬美元儲蓄(5萬美元乘以6.1),作退休之用。

基金專家:準確釐訂開支

籠統計算退休所需惹來不少批評,例如「咁少錢點夠退休?到時唔使供樓,唔使養細路?」又或者「唔係所有人退休時都已經供完樓。好似我55歲退休,層樓仲有24年先供完,每年供樓費同物業稅差唔多要40萬元,退休金少啲都唔掂。」

上述方程式備受爭議,富達基金專家們於是提出另一補充公式,那就是「每年開支」減去「每年社會保障收入」,然後乘以25。因「開支」比「年薪」更能反映所需退休金。

富達調查顯示,以美國打工仔整體家庭退休儲蓄中位數只有2.25萬美元為例,儲蓄率偏低,令人憂慮。

有專家更稱,要退休生活過得舒適,就要有七位數儲蓄;但部分專家就認為,華爾街金融機構為提高退休產品收入,不惜誇大一個人需要的退休金。

本港專家:預留月開支二百倍

韜睿惠悅投資顧問香港總監曹偉邦表示,假如成員現時用以應付日常生活開支的金額為每月一萬元,會建議成員可將這個金額乘以二百倍,便能大致得出退休時應該儲備的金額數目。二百這個數字並非天馬行空,而是假設成員六十五歲退休,並根據現時香港男性市民的平均壽命、預期通脹率,以及平均投資回報推算的數字。

須支持廿年退休生活

換句話說,假如每月的平均開支為一萬元,退休時的儲備金額便最少要有二百萬元。同樣道理,如果希望退休生活較為富足,例如平均開支提升至一點五萬元,那麼便要準備三百萬元作為退休之用。

退休要有儲備多少錢才足夠?曹偉邦稱,以現時香港市民的平均壽命計算,退休儲備必須能夠支持約二十年的退休生活。