吳智珊投資組合睇長線

「強積金至少要到65歲才可領取,我就會在退休前三年才會開始視乎市況而調整倉位,此前會進取投資,盡量累積本金。」宏利公積金信託首席行政總監吳智珊(Luzia)指,強積金是非常長遠的投資,不同其他儲蓄投資的計劃,不會不斷變動積金的投資組合,就算要作調整都只會轉換新的資金,不會影響舊有供款的滾存。

歐美股市具潛力

Luzia雖然入行已久,但一直都使用公司提供的職業退休計劃(ORSO),直至○九年才開始參與強積金計劃,她笑言自己其實都是新手一名。「初初揀強積金計劃,我會看看有多少基金的選擇,因為本身有債券的投資,所以強積金方面會盡量進取,全部投資股票基金。」她稱。

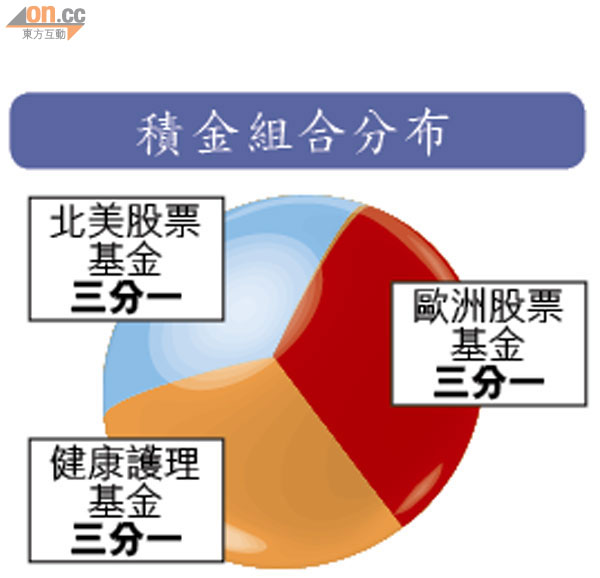

於○九至今,Luzia轉職一次,同時亦轉換了強積金的受託人以及積金組合,由最初100%投資港股基金改為投資大中華基金,今年年初,再轉而投資北美、歐洲及公司旗下一隻主攻醫藥行業的健康護理基金。

她指:「美股表現強勢,而歐洲的股市亦開始好轉,而且我只是將新的供款資金投資在這些市場,不會影響現有的供款。」

Luzia強調,調整積金組合只會轉換新的僱員部分供款,儘管市況波動影響積金報表上的回報,但都只是帳面上的虧蝕,如果貿然轉走現有的供款,就代表真的「蝕入肉」,所以她只會在退休前三年才會正式「操盤」,視乎當時的市況,將戶口內資本轉至風險低的資產以鎖定回報,目前其餘的現有供款就會全部維持在當初股票基金之內繼續滾存。

吳智珊「積金」小檔案

開始供款年份:二○○九年

積金戶口數目:兩個

積金投資部署:退休前三年才會正式「操盤」,每年一次檢討積金組合只會調整新的僱員部分供款

累積組合回報:18%