「白居二」長按開綠燈

金管局為免補地價白表居屋(俗稱白居二)的長年期九成按揭「開綠燈」。該局發言人回覆本報查詢時釐清,銀行可為房委會剩餘擔保期較短的居屋,提供較長年期的九成按揭,前提是貸款在三十年擔保期完結時,按揭成數須跌至低於七成,當局昨日亦致函銀行釐清有關的監管要求。

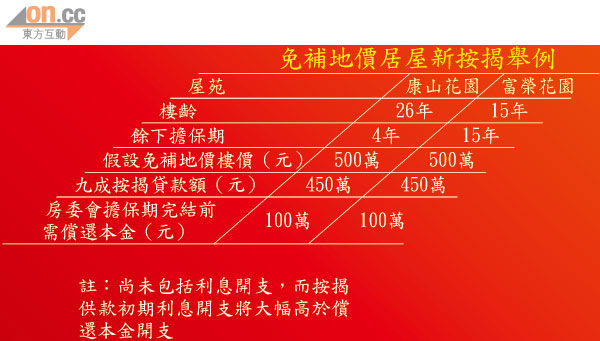

以樓齡廿六年的康山花園為例,將三十年扣減樓齡後剩餘的擔保期為四年,換言之,九成按揭須要在四年內降至七成按揭,若樓價為500萬元,「白居二」置業者須在四年還清100萬元(即樓價兩成)。

銀行家指此舉掃除了銀行承做「白居二」按揭的不明朗因素,預期銀行將更進取承做居屋按揭,而十年至二十年樓齡的居屋最受惠,有助改善「白居二」的流通性。

擔保期完時須降至七成

至於銀行可否為房委會剩餘擔保期較短的居屋單位提供較高成數按揭貸款,銀行可考慮當擔保期完結時,單位的按揭成數會否隨着借款人定期還款,而下降至符合金管局指引的七成按揭要求,以決定是否為該居屋單位提供高於七成的按揭成數。

據悉,金管局已通知銀行,釐清有關居屋按揭的監管要求,當局亦已預期釐清細節後,會增加銀行承做有關按揭的積極性,而銀行在有關要求下,不會承擔高於七成按揭的貸款風險,所以做法不會違反當局一貫的審慎監管原則。

然而,金管局提醒有意購買居屋的人士,銀行是否批出個別貸款申請是商業決定,可能會考慮不同因素,包括借款人的還款能力及銀行的按揭風險承擔取態等,因此有意置業人士在作出買賣決定前,應先向銀行查詢有關按揭貸款安排,以免失去預算。

廿年樓齡以下屋苑受惠

事實上,滙豐及恒生(00011)一直有較具彈性的按揭選擇,滙豐為十九年或以下的白表免補地價居屋,提供最高二十五年期九成按揭,恒生銀行則為十四年或以下有關居屋,提供同樣高達二十五年期按揭,意味兩行承做九成白表免補地價居屋時,樓齡加按揭期上限,分別高達四十四年及三十九年。

銀行家稱,金管局以往未有釐清銀行承做有關居屋按揭監管要求,許多中小型銀行憂慮觸犯監管要求而取態保守,金管局為白表免補地價居屋買家「開綠燈」後,銀行可「放開手做」,亦認為該局此舉有助支持政府房屋政策。

他續稱,以現時2.15厘實際按息及二十五年按揭期計,不論貸款金額,按揭客戶亦需要近十年供款後,按揭成數才會跌至七成以下,所以金管局釐清措施,對十年至二十年樓齡居屋影響最大,銀行為該批居屋提供二十五年的九成按揭上限,惟二十五年樓齡以上的居屋,則相信難以受惠。

中原按揭經紀董事總經理王美鳳表示,由於按揭業務競爭激烈,居屋按揭計劃條款一般已可與私樓看齊,但提醒白表免補地價準買家應盡量不要選擇樓齡太高的物業,或者選擇樓價較低及可以應付三成首期的屋苑,會較易獲銀行提供二十五年按揭。

部分廿年或以上樓齡居屋一覽

新界北:欣盛、彩蒲、旭埔、安盛、順欣、翠麗

大埔:頌雅、富雅、景雅、明雅、寶雅、新興、大埔廣場、德雅、宏福、逸雅、怡雅

元朗:天愛、天祐

屯門:澤豐、美樂、景峰、新圍、兆禧、兆軒、兆康、兆畦、兆麟*、兆隆、兆邦、兆山、翠寧

葵青:葵康、賢麗、葵賢、青雅、青盛、青泰、青華、海悅

沙田:富安、福安、富輝、錦禧、錦龍、錦鞍、錦英、富寶、雲叠、豐盛、富嘉、海福、康林、嘉田、景田、廣林、美城、愉田

西貢:頌明、富寧、浩明、康盛、景明、安寧、欣明、英明

深水埗:寶熙、寶麗、怡靖、怡閣

黃大仙:天馬、鵬程、天宏、翠竹、鳳鑽、龍蟠、瓊山、瓊麗、新麗、富強*

觀塘:啟泰、麗晶、祥和、康雅、康柏、康華、康盈、振華、樂雅、安基

港島東:富景、康翠臺、曉翠、佳翠、景翠、樂翠臺、茵翠、康山

港島南:漁安、嘉隆、龍欣

註:以入伙年份計

*為屋苑個別期數不足20年

資料來源:房委會及房屋署網站