家庭負債新高 警告消費過熱

本港樓價飆升帶來的財富效應,令私人消費及私人欠債的增速持續快過經濟增長,本港家庭負債總額佔本地生產總值(GDP)的比例,到去年底已升至61%的歷史高位。金管局指,經常帳結餘近年急速下滑,可能是經濟、消費過熱的預警訊號,若低息環境轉向或樓市爆破,可能影響市民還款能力,衝擊整體經濟。

歸咎樓價財富效應

金管局總裁陳德霖昨出席立法會會議指,截至去年底,信用卡墊款約1,000億元,其他私人信貸約2,100億元,按揭貸款餘額約9,000億元,家庭負債總額繼去年第三季錄約58至59%後持續上升至61%,為歷史新高,過往高位是○二年的60%。

家庭負債總額上升,源於樓價近年大幅飆升而帶來的財富效應,刺激私人消費及私人欠債持續高於整體經濟增長。由○五年至去年底,本地生產總值增長約30%,私人消費開支增長為43%。信用卡墊款及其他私人信貸佔GDP的比例持續上升,至去年底,有關比例分別為5.2%及10.4%。

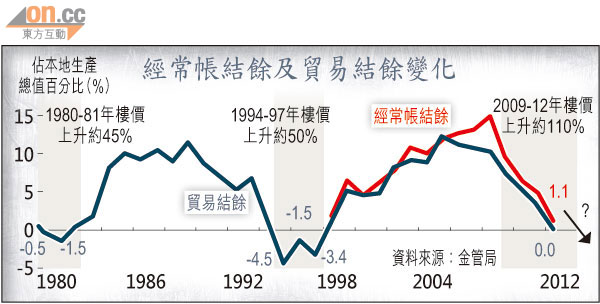

憂經常帳結餘急跌

由○八年開始,本港經常帳結餘急跌,由佔GDP約15%跌至去年底約1.1%,貿易結餘跌至0%,反映入口貨物及服務的增速高於出口。陳德霖指貿易結餘曾於八十及九十年代出現負數,當時也經歷過樓市過熱,並引致經濟過熱問題;他指,若美息掉頭回升及本港樓價跌,擔心市民還款能力出現困難,影響金融穩定。金管局副總裁阮國恒呼籲銀行審慎管理風險,例如計算借款人的還款能力,及查閱正面信貸資料庫。

花旗香港信用卡及無抵押信貸業務董事總經理伍楊玉如稱,現時市場上私人貸款不良貸款率約為3%,信用卡不良貸款率僅2%,兩者皆屬低水平。